Promo20 Desember 2024

Waskita Precast Tetapkan Target 2019, Outlook Saham WSBP Positif

Perseroan menargetkan laba naik 19 persen, dan beberapa analis melihat WSBP bisa menyentuh Rp500

Bareksa•07 Februari 2019

Bareksa•07 Februari 2019

Perseroan menargetkan laba naik 19 persen, dan beberapa analis melihat WSBP bisa menyentuh Rp500

Bareksa.com – Meski belum merilis kinerja keuangan sepanjang 2018 lalu, PT Waskita Beton Precast Tbk (WSBP) telah menetapkan target-target di tahun ini. Salah satunya adalah laba yang ditargetkan naik 19 persen dari posisi akhir tahun 2018.

“Perseroan optimistis pendapatan 2019 mencapai Rp9,37 triliun dan laba bersih Rp1,31 triliun,” tulis Direktur Utama Waskita Precast Jarot Subana melalui keterangannya, Kamis, 7 Februari 2019. Mengacu nilai target tersebut, maka laba perseroan sepanjang 2018 berkisar Rp1,06 triliun.

Perusahaan juga menargetkan nilai kontrak baru 2019 sebesar Rp10,39 triliun, baik dari proyek internal maupun eksternal,” kata Tahun lalu, nilai kontrak baru perseroan mencapai Rp6,66 triliun. Adapun total kontrak yang dikelola (order book) senilai Rp17,34 triliun, termasuk kontrak bawaan (carry over) tahun 2017 sebesar Rp10,68 triliun.

Promo Terbaru di Bareksa

Sementara itu, pendapatan perseroan hingga kuartal III 2018 sebesar Rp5,43 triliun, naik 8,3 persen dibandingkan periode sama tahun 2017 yang sebesar Rp5,01 triliun. Laba bersih naik 7,2 persen menjadi Rp885 miliar dari Rp825 miliar. Adapun gearing ratio per kuartal III 2018 sebesar 75,4 persen, gross margin 28,7 persen, dan net profit margin 16,3 persen.

“Adapun anggaran belanja modal (capital expenditure/capex) tahun ini Rp922,96 miliar,” imbuh Jarot.

Sementara itu, pada akhir 2018, WSBP telah menerima pembayaran Rp1,8 triliun untuk proyek turnkey jalan tol Krian-Legundi-Bunder-Manyar (KLBM) dan proyek lainnya.

Dengan pembayaran tersebut, Waskita Precast dapat menutup akhir 2018 dengan membukukan arus kas (cashflow) operasional positif yang signifikan sekitar Rp1,4 triliun, dibandingkan 2017 yang minus Rp2,4 triliun dan 2016 yang minus Rp3 triliun.

"Pada 2018, arus kas dari operasional perusahaan surplus. Penerimaan termin yang masuk sampai November sebesar Rp9,6 triliun, lalu kami terima lagi termasuk dari proyek lainnya Rp1,8 triliun pada akhir 2018. Jadi, totalnya sekitar Rp11,4 triliun,” tambah Direktur Keuangan Waskita Precast Anton YT Nugroho.

Target Saham

Kalangan analis menilai saham WSBP menarik untuk investasi. Selain itu, strategi manajemen menjadikan WSBP sebagai perusahaan pracetak terintegrasi dari hulu ke hilir juga bakal memperkuat prospek usaha perseroan ke depan. Adapun strategi perseroan untuk mengurangi proyek turnkey menjadi tambahan sentimen positif terhadap pergerakan harga sahamnya.

Research Associate MNC Sekuritas Muhammad Rudy Setiawan dalam risetnya, mengungkapkan, pihaknya mempertahankan proyeksi kontinuitas pertumbuhan kinerja keuangan Waskita Precast ke depan. Laba bersih diperkirakan meningkat menjadi Rp1,39 triliun pada 2019 dibandingkan target 2018 sebesar Rp1,2 triliun dan perolehan tahun 2017 yang sebesar Rp1 triliun.

Pendapatan perseroan juga diproyeksi meningkat menjadi Rp9,47 triliun pada 2019 dibandingkan target 2018 yang sebesar Rp8,49 triliun dan realisasi tahun 2017 yang sebesar Rp7,1 triliun.

Menurut dia, keinginan manajemen untuk menerapkan integrasi bisnis mulai dari hulu ke hilir akan berdampak terhadap kenaikan margin keuntungan perseroan dalam jangka panjang. Integrasi bisnis akan dilaksanakan dengan mengakuisisi perusahaan penyedia bahan baku produksi, seperti tambang pasir, produsen besi, dan lainnya.

Perseroan juga berniat melanjutkan peningkatan kapasitas produksi beton precast menjadi 3,75 juta ton per tahun. Strategi ini akan menjadikan perseroan siap dalam menghadapi tren pertumbuhan infrastruktur ke depan.

MNC Sekuritas mempertahankan rekomendasi beli WSBP dengan target harga Rp500. Target ini merefleksikan perkiraan rasio PE 2019 sebesar 9,44 kali dan PBV sebesar 1,56 kali, dengan outlook positif.

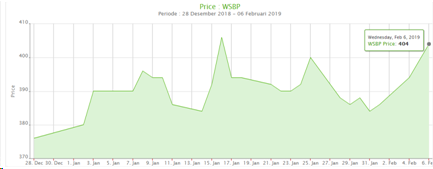

Pergerakkan Saham WSBP Periode 28 Desember 2018 – 6 Februari 2019

Sumber: Bareksa.com

Sementara itu, analis Danareksa Sekuritas Maria Renata dalam risetnya, mengungkapkan, WSBP menunjukkan pertumbuhan kinerja keuangan yang moderat hingga kuartal III 2018.

Realisasi kinerja keuangan tersebut telah melampaui perkiraannya. Perolehan laba bersih perseroan hingga September 2018 merefleksikan 84,9 persen dari target Danareksa dibandingkan dalam dua tahun terakhir yang rata-rata mencapai 72,1 persen.

Pihaknya juga memberikan pandangan positif atas target kontrak baru WSBP pada 2019. Danareksa Sekuritas mempertahankan rekomendasi beli saham WSBP dengan target harga sebesar Rp500.

(AM)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.384,88 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,38 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.084,98 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.853,59 | ||||||

Insight Renewable Energy Fund | 2.287,69 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaEmas30 Juli 2020

Berita Ekonomi Terkini21 Desember 2018

Berita Ekonomi Terkini20 Desember 2018

Berita Ekonomi Terkini09 Juli 2018

Emas18 Desember 2024

Saham16 Desember 2024

Emas19 Desember 2024

Reksa Dana17 Desember 2024