Promo20 Desember 2024

Tingginya Harga Rumah Tidak Terjangkau Gaji, Ini Jadi Alternatif Cara Beli Rumah

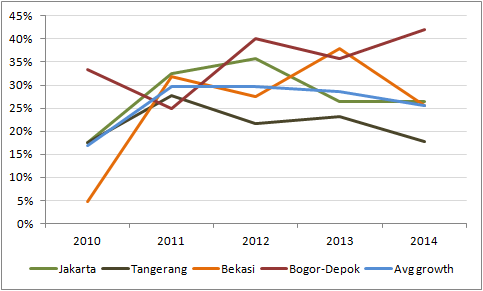

Kenaikan harga tanah rata-rata di area Jabodetabek mencapai 26% per tahun periode 2010-2014

Bareksa•26 Juni 2015

Bareksa•26 Juni 2015

Kenaikan harga tanah rata-rata di area Jabodetabek mencapai 26% per tahun periode 2010-2014

Bareksa.com - Harga properti diperkirakan akan kembali meningkat seiring dengan pelonggaran aturan kredit rumah. Di sisi lain, masih banyak masyarakat yang belum memiliki rumah. Setiap hari menabung untuk bisa membeli rumah, tetapi tidak bisa menjangkau kenaikan harga properti sehingga akhirnya tidak bisa membeli rumah.

Konsultan properti, PT Cushman & Wakefield Indonesia menunjukan data kenaikan harga tanah rata-rata di area Jabodetabek mencapai 26 persen per tahun periode 2010-2014. Kenaikan harga tertinggi justru terjadi di Bogor, Depok dan Bekasi, yang merupakan area sub-urban. Padahal area itu biasanya lebih dilirik oleh keluarga muda dengan taraf ekonomi menengah.

Grafik Kenaikan Harga Tanah Per Tahun Periode 2010-2014

Sumber: PT Cushman & Wakefield Indonesia, diolah Bareksa.com

Promo Terbaru di Bareksa

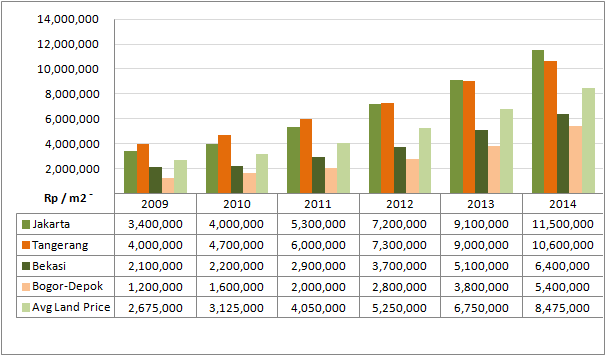

Grafik Harga Tanah Per M2 Periode 2009 - 2014

Sumber: PT Cushman & Wakefield Indonesia, diolah Bareksa.com

Harga tanah di Bogor dan Depok per 2014 menjadi Rp5,4 juta per m2, padahal tahun 2009 lalu harganya masih Rp1,2 juta per m2. Sementara harga tanah di Jakarta dan Tanggerang sudah lebih dari Rp10 juta per m2 yang mengerek naiknya harga rata-rata tanah di area Jabodetabek menjadi Rp8,4 juta per m2.

Laju kenaikan harga di properti tidak seimbang dengan peningkatan penghasilan yang didasarkan pada perhitungan inflasi BPS. Rata-rata inflasi periode 2010-2014 hanya 5,7 persen per tahun.

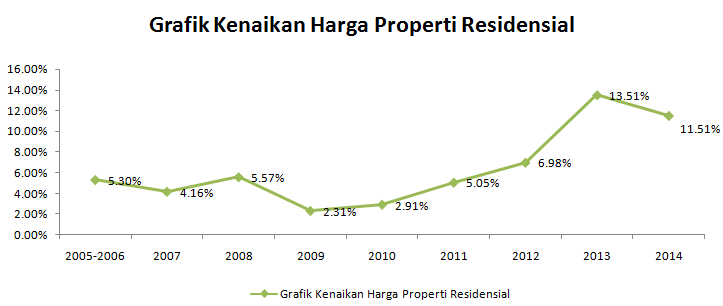

Jika memasukan juga rumah-rumah bagi kalangan menengah ke bawah dalam data Bank Indonesia menunjukan kenaikan harga rumah periode 2010-2014 mencapai 8 persen per tahun -- tetap lebih tinggi dibanding inflasi.

Grafik Pertumbuhan Harga Hunian

Sumber: Bank Indonesia diolah Bareksa.com

Jadi saat ini dengan hanya mengandalkan gaji, properti rumah yang kita idamkan tentu sulit untuk dicapai. Apalagi jika gaji hanya ditabung di tabungan maupun deposito. Menurut data Bank Indonesia, rata-rata deposito setahun hanya memperoleh bunga 7,16 persen periode 2010-2014. Itupun belum dipotong pajak bunga 20 persen.

Lalu bagaimana caranya untuk bisa memiliki rumah idaman?

Tentunya kita harus mencari produk investasi yang memberikan return yang bisa mengimbangi kenaikan harga rumah, seperti investasi saham yang di periode 2010-2014 memberikan return rata-rata 20 persen per tahun. Tetapi masyarakat awam tentu takut langsung berinvestasi di saham mengingat risikonya yang tinggi dan tidak memiliki waktu yang banyak dalam mempelajari seluk beluk mengenai saham.

Alternatif bagi investor yang ingin memiliki return di produk saham tetapi dengan risiko yang bisa diminimalisir bisa dilakukan dengan melakukan pembelian reksa dana saham. Berdasarkan data Bareksa.com, reksa dana saham memberikan return 17 persen per tahun. (baca juga: Tak Perlu Ragu Investasi Reksa Dana, Ada Manajer Investasi yang Mengelola)

Tentunya return tersebut bisa diperoleh jika kita memegang reksa dana saham dalam periode yang panjang, minimal 3 tahun.

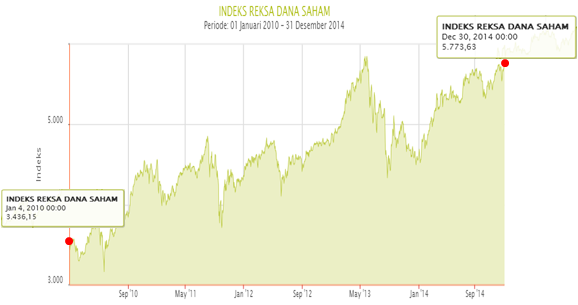

Melihat dari grafik dibawah ini, harga (NAB) reksa dana memiliki fluktuatif yang tinggi, jadi ada risiko diperiode tertentu returnnya negatif. Tetapi dalam jangka panjang tren investasi pada reksa dana saham mengalami kenaikan.

Sumber: Bareksa.com

Namun bagi masyarakat yang benar-benar takut terhadap risiko fluktuasi di reksa dana saham tetapi masih ingin memiliki return yang lebih dari deposito, reksa dana pasar uang bisa dijadikan pilihan. Sebetulnya dari segi investasi antara menempatkan dana di deposito dengan reksa dana pasar uang sama, karena portofolio dari reksa dana pasar uang juga mayoritas dana investor juga ditempatkan di deposito.

Artinya jika anda menempatkan reksa dana di pasar uang, kecil sekali risiko uang anda mengalami penurunan. Tetapi tentunya return yang dihasilkan per tahun juga hanya berkisar 7 - 8 persen per tahun. Manfaat lebih bagi pemegang reksa dana pasar uang dibanding deposito yakni manfaat pajak, karena return dari reksa dana pasar uang tidak kena pajak.

Yang kedua, pemegang reksa dana lebih fleksibel, kapan saja investor ingin mencairkan dananya bisa, jadi tidak dibatasi jangka waktu tertentu seperti deposito. (baca juga: 'Menabung' di Reksa Dana Pasar Uang: Minim Risiko, Lebih Menarik dari Deposito)

Dengan alternatif ini, jika uang kita belum cukup untuk membayar "Down Payment" cicilan rumah, kita bisa menempatkan dana kita dulu di reksa dana. (np)

***

Anda tertarik berinvestasi reksa dana, produk investasi resmi yang diawasi Otoritas Jasa Keuangan RI? Jika tertarik, silakan mendaftar menjadi nasabah marketplace reksa dana online terintegrasi Bareksa - Buana Capital dengan mengklik tautan ini.

Jika Anda ingin belajar dan mendalami investasi reksa dana, termasuk bagaimana menggunakan berbagai perangkat online untuk mengukur, membandingkan, dan memonitor reksa dana dengan return terbaik, silakan mengikuti workshop Bareksa Fund Academy online maupun offline. Untuk mendaftar silakan klik tautan ini. GRATIS.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.384,88 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,38 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.084,98 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.853,59 | ||||||

Insight Renewable Energy Fund | 2.287,69 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBelajar Investasi06 Januari 2023

Reksa Dana30 Juni 2022

Reksa Dana12 Mei 2022

Reksa Dana11 Mei 2022

Saham16 Desember 2024

Emas18 Desember 2024

Emas19 Desember 2024

Reksa Dana17 Desember 2024