Promo20 Desember 2024

Pajak UMKM Dipangkas jadi 0,5 Persen, CITA Sampaikan Tujuh Rekomendasi Ini

Peraturan ini resmi mulai diberlakukan pada 1 Juli 2018

Bareksa•22 Juni 2018

Bareksa•22 Juni 2018

Peraturan ini resmi mulai diberlakukan pada 1 Juli 2018

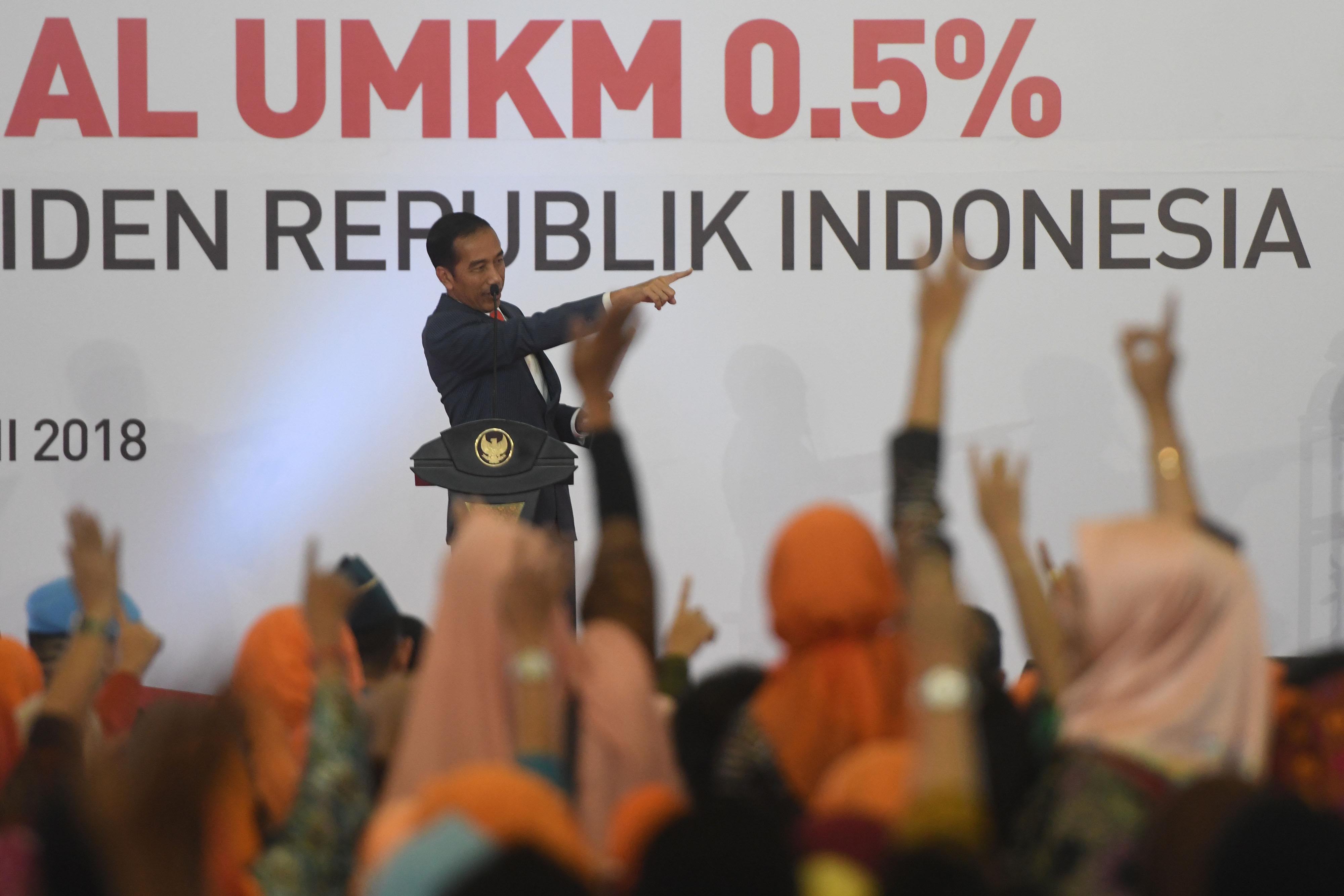

Bareksa.com - Presiden Joko Widodo mengumumkan pemangkasan tarif pajak penghasilan (PPh) final untuk usaha mikro, kecil dan menengah (UMKM) dari sebelumnya 1 persen menjadi 0,5 persen dan bersifat final. Peraturan ini resmi mulai diberlakukan pada 1 Juli 2018.

Beleid itu diterbitkan melalui Peraturan Pemerintah (PP) Nomor 23 Tahun 2018 sebagai perubahan PP Nomor 46 Tahun 2013 yang mengatur pengenaan tarif bagi Wajib Pajak (WP) pelaku usaha mikro, kecil, dan menengah.

Direktur Eksekutif Center for Indonesia Taxation Analysis (CITA), Yustinus Prastowo, menyatakan nantinya setelah lima tahun diberlakukan, PP ini perlu diubah dan disempurnakan sesuai perkembangan, termasuk untuk mendorong pelaku UMKM tidak menjadikan pajak sebagai momok.

Promo Terbaru di Bareksa

Sebaliknya, kebijakan pajak dapat menjadi insentif dan perangsang bagi pelaku UMKM agar usahanya semakin tumbuh, berkembang, dan maju. Maka, revisi perlu diletakkan dalam konteks pembinaan, pemberdayaan, dan keadilan.

"Kami mengapresiasi langkah konkret Pemerintah yang merevisi PP 46/2013 dengan PP 23/2018. Revisi ini merupakan bukti bahwa Pemerintah peka dan sungguh-sungguh memperhatikan aspirasi para pelaku UMKM," ujar Yustinus dalam keterangan tertulis, Jumat, 22 Juni 2018.

Mengenai pemangkasan pajak UMKM ini, kata Prastowo, pemerintah perlu memperhatikan lima hal berikut :

Pertama, pengaturan di PP harus lebih komprehensif dan mengedepankan sisi regulatif yang kuat demi memberi keadilan dan kepastian hukum. Penurunan tarif dari 1 persen menjadi 0,5 persen diharapkan dapat meringankan pelaku UMKM karena membantu menjaga cash flow sehingga dapat digunakan sebagai tambahan modal usaha.

Kedua, tidak dipungkiri penurunan tarif ini akan menggerus penerimaan pajak dalam jangka pendek, kurang lebih Rp2,5 triliun setahun. Namun insentif pajak ini selain bentuk pengorbanan, seyogianya dipandang sebagai investasi pemerintah. Sebab dalam jangka menengah-panjang diharapkan akan terjadi penambahan basis pajak melalui bertambahnya jumlah wajib pajak baru sebagai akibat dari kebijakan pajak UMKM yang lebih ramah dan adil.

Ketiga, hal lain dalam PP 23/2018 yang penting adalah sifatnya opsional karena memberi kesempatan wajib pajak memilih skema final atau skema normal, sesuai kondisi yang sebenarnya. Hal ini akan memenuhi rasa keadilan.

Grace period yang diberikan antara 3 - 7 tahun untuk memanfaatkan skema ini juga dinilai cukup untuk mengedukasi wajib pajak agar mampu menjalankan kewajiban perpajakan dengan baik, sekaligus menutup celah untuk melakukan penghindaran pajak melalui skenario menjadi pelaku UMKM “abadi” dengan memecah usaha.

PP ini juga memberi ruang pelunasan pajak dengan pemotongan pihak lain agar memudahkan secara administrasi dan mengantisipasi perkembangan ekonomi seperti di sektor perdagangan elektronik.

Keempat, agar kebijakan pajak UMKM ini menuai sukses, maka pemerintah harus melakukan kampanye dan sosialisasi secara masif dan terkoordinasi dengan baik. Kampanye itu antara lain melibatkan pemerintah daerah, otoritas moneter, asosiasi usaha, lembaga keuangan, perguruan tinggi, dan tokoh masyarakat.

Kebijakan ini harus dijadikan instrumen membangun saling percaya agar meningkatkan kesadaran dan kepatuhan pajak di masyarakat. Tak berhenti di situ, fasilitas berupa sistem akuntansi UMKM yang lebih sederhana dan ramah, aplikasi pembukuan, sistem pembayaran dan pelaporan pajak, dan prasarana teknologi informasi yang mumpuni patut mendapat perhatian lebih besar.

Kelima, pemerintah melalui Kementerian Keuangan dan Kementerian Koperasi dan UKM berkoordinasi dengan Bank Indonesia, Otoritas Jasa Keuangan, Badan Pusat Statistik dan kementerian atau lembaga lain harus memiliki paradigma kebijakan terhadap UMKM yang “integrated and comprehensive”, terutama definisi tunggal tentang UMKM, sistem akuntansi keuangan, dan akses pada permodalan.

"Hal ini penting mengingat lokus kewenangan atas UMKM sebagian besar sudah didelegasikan ke pemerintah daerah. Usulan konkretnya, kepatuhan pajak harus menjadi salah satu komponen prasyarat dan penjamin bagi pelaku UMKM mendapatkan fasilitas yang lebih baik," ungkap Yustinus.

Keenam, pemerintah harus meningkatkan pengawasan pemenuhan kewajiban perpajakan sektor UMKM, terutama didahului penyuluhan, sosialisasi, edukasi, dan bimbingan, lalu penegakan hukum yang selektif dan terukur agar menciptakan dampak kepatuhan.

Sasaran penegakan hukum adalah wajib pajak yang berlindung di balik kebijakan pajak UMKM demi kepentingan pribadi dan mengelabuhi negara. Khusus untuk sektor e-commerce, ini adalah momentum yang tepat untuk segera menerbitkan aturan pajak e-commerce yang jelas dan adil.

Ketujuh, meski kebijakan pajak UMKM ini lebih baik karena lebih jelas, lebih pasti, memiliki visi, dan adil, namun tetap harus diperlakukan transisional dan diletakkan dalam kerangka reformasi perpajakan yang lebih luas.

Ke depan, perbaikan administrasi perpajakan harus menjamin kemudahan pemenuhan kewajiban perpajakan, pemilahan wajib pajak berdasarkan tingkat kepatuhan dan risiko, dan mekanisme “reward and penalty” yang lebih adil dan transparan, sehingga mendorong semakin banyak orang tergerak hatinya berkontribusi membiayai pembangunan melalui pajak.

"Kebijakan pajak UMKM ini setidaknya menegaskan bahwa pemerintah peka - tidak agresif dan zalim terhadap masyarakat wajib pajak sebagaimana sering dituduhkan. Sebaliknya, berbaik hati dan memberikan perhatian pada pelaku UMKM setelah memberikan tax holiday bagi perusahaan menengah atas di banyak sektor," kata Yustinus.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.384,88 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,38 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.084,98 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.853,59 | ||||||

Insight Renewable Energy Fund | 2.287,69 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBerita Ekonomi Terkini22 Juni 2018

Pasar Modal02 Januari 2020

Berita Ekonomi Terkini10 Desember 2019

Berita Ekonomi Terkini29 November 2019

Emas18 Desember 2024

Saham16 Desember 2024

Emas19 Desember 2024

Saham19 Desember 2024