Promo20 Desember 2024

Mengapa Return Investasi Reksadana Terlihat Lebih Kecil Kalau Sering Top Up?

Investasi rutin menambah modal yang memberikan potensi lebih besar mencapai nilai investasi yang tinggi

Bareksa•31 Januari 2020

Bareksa•31 Januari 2020

Investasi rutin menambah modal yang memberikan potensi lebih besar mencapai nilai investasi yang tinggi

Bareksa.com - Dalam berinvestasi, yang lebih dari sekedar menabung, tentu kita ingin mendapatkan keuntungan atau imbal hasil. Kita juga harus memahami imbal hasil investasi ini tidak instan dan ada risikonya.

Reksadana adalah salah satu produk investasi yang bisa dipilih oleh pemodal (investor) awam, karena resmi diawasi oleh Otoritas Jasa Keuangan. Reksadana adalah kumpulan dana dari masyarakat pemodal (investor) yang dikelola oleh manajer investasi untuk dimasukkan dalam berbagai aset keuangan, seperti saham, obligasi dan deposito.

Reksadana ini mendapatkan keuntungan dari pertumbuhan nilai aset-aset di dalamnya. Untuk reksadana pasar uang, asetnya adalah deposito dan obligasi jatuh tempo kurang dari setahun. Untuk reksadana pendapatan tetap, mayoritas asetnya adalah obligasi atau efek surat utang dan pasar uang.

Promo Terbaru di Bareksa

Perlu diketahui, investasi apapun, termasuk reksadana pasar uang, pasti memiliki risiko naik-turun nilai dalam jangka pendek (fluktuasi). Akan tetapi, jenis reksadana pasar uang fluktuasinya hampir tidak ada, atau sangat kecil sehingga nilainya stabil.

Nilai atau harga dari reksadana tercermin dalam nilai aktiva bersih per unit penyertaan, atau disingkat NAB per Unit. Pada saat peluncuran, NAB/Unit reksadana ditetapkan sebesar Rp1.000. Lantas, seiring dengan berjalannya waktu dan pertumbuhan asetnya, NAB/Unit ini bisa bergerak naik dan turun.

Bagaimana cara menghitung keuntungan reksadana ini bagi investor?

Cara menghitung keuntungan (return) reksadana adalah selisih nilai investasi akhir dengan nilai awal, dibagi dengan nilai awal lalu dikalikan 100 persen. Berikut formula menghitung return reksadana dalam satu periode.

Untuk mudahnya, kita analogikan saja reksadana ini seperti sebuah aset rumah. Misalkan kita beli rumah di harga Rp100 juta pada 2018, lalu kita tidak menjualnya hingga saat ini. Di saat ini ternyata harga rumah tersebut sudah naik menjadi Rp110 juta, atau ada pertumbuhan Rp10 juta (10 persen) dari harga awal.

Kalau kita tidak menjual rumah tersebut, kita belum mendapatkan untung dalam bentuk uang cash. Sebab, rumah tersebut masih berbentuk rumah milik kita, hanya nilainya saja yang naik. Kita akan mendapatkan keuntungan bila kita sudah menjualnya di saat ini dengan harga Rp110 juta, dan uangnya sudah kita terima.

Demikian juga halnya dengan reksadana. Selama kita tidak menjual reksadana kita, kita belum mendapatkan untung maupun kerugian dari nilai reksadana tersebut.

Bagaimana halnya kalau kita menambah (top up) reksadana kita?

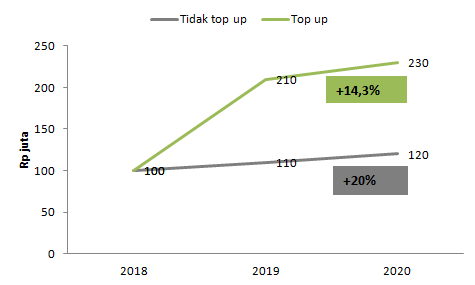

Kalau kita menambah, tentu saja unit yang kita miliki jadi bertambah dan otomatis nilai yang kita punya juga bertambah. Menggunakan analogi rumah tadi, saat ini kita punya 1 rumah senilai Rp110 juta. Lalu kita beli lagi rumah lain yang jenis dan modelnya sama dengan harga Rp110 juta. Maka, kita punya dua unit rumah senilai total Rp220 juta.

Kemudian, di masa depan, ada kemungkinan kedua unit rumah tersebut harganya naik menjadi masing-masing Rp120 juta pada tahun depan. Jadi total nilai rumah kita adalah Rp240 juta di tahun depan.

Padahal, modal dasar yang kita keluarkan untuk dua unit rumah tersebut, yakni Rp100 juta di 2018 dan Rp110 juta di 2019, jadi total modal Rp210 juta. Total keuntungan yang kita peroleh adalah sebagai berikut:

Artinya, keuntungan kita adalah sebagai berikut:

Namun, kalau di tahun 2019 kita tidak menambah unit rumah dan hanya mendiamkannya saja, nilai satu rumah itu tumbuh lebih tinggi. Selisihnya menjadi Rp20 juta, sedangkan modal awal kita hanya Rp100 juta. Jadi keuntungannya 20 persen.

Ilustrasi Investasi dengan Cara Top Up dan Tidak Top Up

Sumber: Bareksa.com

Secara persentase, keuntungan memiliki satu rumah lebih besar, yaitu 20 persen, dibandingkan 14,3 persen kalau punya dua rumah. Namun, secara nilai, tentu memiliki dua rumah jauh lebih besar untungnya saat ini, yakni Rp30 juta dibandingkan Rp20 juta satu rumah.

Demikian juga yang terjadi dalam reksadana. Persentasi keuntungan investasi kita terlihat kecil kalau kita terus melakukan top up, tetapi secara nilai, investasi kita semakin membesar layaknya pohon.

Simulasi Reksadana

Mari kita terapkan cara perhitungan investasi dengan simulasi salah satu reksadana pendapatan tetap yang ada di Bareksa, yakni Syailendra Fixed Income Fund. Dalam lima tahun terakhir, reksadana ini memberikan return 47,06 persen.

Kalau investor A membeli reksadana ini senilai Rp100 juta pada lima tahun yang lalu, maka saat ini nilai investasinya sudah mencapai Rp147,06 juta per 29 Januari 2020, atau tumbuh Rp47,06 juta dalam lima tahun.

Grafik Simulasi Hasil Investasi A tanpa Top Up

Sementara itu, investor B pada lima tahun yang lalu juga membeli reksadana ini senilai Rp100 juta. Lalu, setiap tahun di tanggal 1 Januari, investor B melakukan penambahan (top up) reksadana senilai Rp100 juta. Sehingga, modal investasi yang sudah ditanamkan mencapai Rp600 juta.

Hasil investasi yang dia dapatkan pada saat ini sebesar Rp751,99 juta per 29 Januari 2020, atau tumbuh 25,33 persen dari modal investasinya. Memang return investasi B dalam persentase terlihat lebih kecil dibandingkan return investasi A. Akan tetapi secara nilai, B sudah mendapatkan return sebesar Rp151,99 juta dalam lima tahun, yang jauh lebih besar daripada nilai yang didapatkan A.

Grafik Simulasi Hasil Investasi B dengan Top Up

Berdasarkan simulasi ini, kita bisa melihat bahwa rutin melakukan top up bisa menambah modal investasi kita. Lalu, dengan modal yang lebih besar, hasil investasi juga bisa lebih besar terlepas dari besaran persentasenya.

Kesimpulannya, rutin investasi dengan top up reksadana walaupun dengan modal kecil bisa memperbesar peluang kita mengumpulkan lebih banyak uang.

***

Ingin berinvestasi aman di reksadana yang diawasi OJK?

- Daftar jadi nasabah, klik tautan ini

- Beli reksadana, klik tautan ini

- Pilih reksadana, klik tautan ini

- Belajar reksadana, klik untuk gabung di Komunitas Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksadana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksadana.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.384,88 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,38 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.084,98 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.853,59 | ||||||

Insight Renewable Energy Fund | 2.287,69 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaReksa Dana04 September 2019

Reksa Dana23 September 2024

Reksadana20 Februari 2024

Reksadana21 November 2023

Emas18 Desember 2024

Saham16 Desember 2024

Emas19 Desember 2024

Saham19 Desember 2024