Promo20 Desember 2024

Selamat Jalan Uang Tunai, Selamat Datang Uang Masa Depan?

Seiring perkembangan cashless society, masyarakat mulai meninggalkan transaksi uang tunai

Bareksa•14 Juni 2019

Bareksa•14 Juni 2019

Seiring perkembangan cashless society, masyarakat mulai meninggalkan transaksi uang tunai

Bareksa.com - Leila Djafaar, Chief of Marketing, Corporate Affairs and Legal Bank PT Bank Commonwealth Indonesia tidak pernah menyangka kepergiannya ke Swedia beberapa bulan lalu menyisakan kenangan menggelikan. Leila begitu ia kerap disapa, menceritakan bagaimana dia harus selalu membawa kartu debit dan kartu kredit kemanapun ia pergi, bahkan ke kamar kecil sekalipun.

"Apabila ingin ke kamar kecil di Swedia, saya harus membayar dengan menggunakan kartu kredit atau kartu debit untuk membuka pintunya, kalau tidak slot pintunya tidak bisa dibuka," ujar Leila melalui sambungan telepon kepada Bareksa, beberapa waktu lalu.

Tidak hanya pembayaran layanan kamar kecil, bahkan hampir semua transaksi di Swedia harus menggunakan kartu atau layanan uang digital lainnya. Sebut saja pembayaran transaksi makanan di restoran, belanja di supermarket dan layanan lainnya. Hal ini membuat uang tunai seperti tidak lagi dipergunakan di negara Skandinavia tersebut.

Promo Terbaru di Bareksa

"Cashless society seperti sudah menjadi lifestyle di sana, perkembangannya benar-benar sudah advance," kata Leila.

Dengan sudah masifnya penggunaan transaksi non tunai, Leila merasakan banyak kemudahan. Dia mengungkapkan, sebelumnya dia harus menukarkan uang rupiah ke mata uang negara lain jika hendak bepergian. Bahkan, kadang dia harus menukarkan rupiah ke mata uang dolar AS terlebih dahulu untuk bisa mendapatkan mata uang yang diinginkan.

"Nilai tukarnya juga kadang tidak terlalu bersaing, untuk beberapa mata uang juga kadang lebih rendah nilai tukarnya," kata dia.

Hal terpenting adalah dia tidak perlu membawa uang tunai dalam jumlah banyak apabila ingin ke luar negeri. "Dari sisi keamanan tentunya lebih aman kalau tidak membawa uang tunai dalam jumlah besar," ucap dia.

Berbeda dengan Leila yang mendapatkan pengalaman menggunakan transaksi non tunai di luar negeri, Wakil Ketua Komite Ekonomi Industri Nasional (KEIN) Arif Budimanta justru mendapatkan pengalaman tersebut di dalam negeri. Arif menceritakan bagaimana ia harus kesusahan membayar parkir di salah satu mal di ibukota karena tidak membawa uang tunai.

“Tidak ada alternatif lain untuk membayar parkir, harus menggunakan OVO,” jelas dia.

Belum lagi apabila akan menggunakan jalan tol, Arif mengungkapkan uang tunai tidak bisa lagi digunakan. Hal inipun disahkan secara peraturan dan dijalankan oleh sebagian besar bank milik negara (BUMN).

Dari dua cerita tersebut, baik Leila maupun Arif memiliki pandangan berbeda mengenai berkembangnya transaksi non tunai dan mulai ditinggalkannya uang tunai.

Menurut Leila, Indonesia berada dalam proses untuk menuju ke sana (cashless society). Saat ini, layanan transaksi non tunai sudah banyak digunakan di kafe-kafe atau transportasi umum.

"Dalam 1-2 tahun ke depan Indonesia mungkin akan benar-benar menerapkan cashless society," papar dia.

Sementara Arif berpandangan seharusnya pemerintah juga bisa memberikan alternatif pembayaran lain di luar transaksi non tunai. Sebab masyarakat Indonesia masih terbiasa menggunakan uang tunai.

Namun, sebenarnya bagaimana perkembangan sistem pembayaran di Indonesia dan apakah benar masyarakat Indonesia benar-benar tidak menggunakan uang tunai? Apakah Indonesia sudah siap dengan tidak membawa uang tunai ketika kamar kecil dan selalu setia membawa kartu atau telepon selulernya sebagai sarana pembayaran? Berikut ulasannya.

Sejarah uang di Indonesia

Uang sebagai alat pembayaran sudah ada di Indonesia sejak zaman kerajaan. Pada saat itu, uang yang menjadi sarana pembayaran terbuat dari emas dan perak. Bahkan, sempat beredar mata uang Dinar dan Dirham yang memiliki kandungan emas dan perak pada masa Kerajaan Samudera Pasai.

Namun, perkembangan uang yang terbuat dari emas dan perak ini perlahan memudar dan digantikan dengan uang koin dan uang kertas (uang kartal). Perkembangan ini berlangsung pada masa penjajahan Belanda dan masa penjajahan Jepang.

Setelah masa penjajahan berakhir, Indonesia mulai membuat mata uangnya sendiri dengan diluncurkannya Oeang Republik Indonesia (ORI) pada tahun 1946. ORI ini disebarkan pula dalam bentuk ORIDA untuk melancarkan transaksi pembayaran di daerah-daerah.

Sejak ORI dikeluarkan hingga saat ini, Indonesia secara konsisten menggunakan uang kertas dan uang koin sebagai alat pembayaran. Uang ini dicetak dalam berbagai pecahan, mulai dari Rp1.000, Rp5.000, Rp10.000, Rp20.000, Rp50.000 hingga Rp100.000.

Terbaru, pada 2016 Bank Indonesia di masa Pemerintahan Joko Widodo meluncurkan uang NKRI dengan menampilkan 12 pahlawan nasional. Uang baru tersebut mencakup tujuh pecahan uang rupiah kertas dan empat pecahan uang rupiah logam.

Setahun setelah peluncuran uang NKRI tersebut, Indonesia mulai secara masif mengembangkan elektronifikasi di jalan tol, melalui penggunaan uang elektronik (e-money) dan berdampak signifikan terhadap transaksi uang elektronik.

Bank Indonesia mencatat transaksi uang elektronik pada periode Januari-Desember 2017 sebesar Rp12,37 triliun dengan volume transaksi 943,32 juta transaksi. Nilai tersebut meningkat dibandingkan sebelum elektronifikasi jalan tol (2016) yang mencapai Rp7,06 triliun dengan volume transaksi 683,13 juta transaksi.

Sumber : Bank Indonesia

Sumber : Bank Indonesia

Perkembangan uang elektornik ini semakin dipertegas dengan rencana BI untuk pengembangan instrumen sistem pembayaran lainnya melalui National Payment Gateway (NPG).

Terbaru, BI baru saja meluncurkan standarisasi QR Code (QRIS) yang mempermudah masyarakat untuk bertransaksi tanpa harus menggunakan uang tunai ataupun kartu, tapi menggunakan dompet digital dengan melakukan scanning barcode.

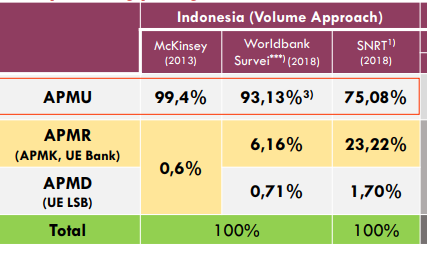

Perkembangan ini pula membuat transaksi uang tunai semakin lama semakin menurun pertumbuhannya. Berdasarkan data Bank Indonesia, transaksi alat pembayaran menggunakan uang di Indonesia masih mendominasi pada tahun 2013 yakni sebanyak 99,4 persen.

Namun alat pembayaran menggunakan uang pada 2018 sudah menurun jadi 75,08 persen dengan peningkatan transaksi menggunakan kartu dan uang elektronik yakni masing-masing 23,22 persen dan 0,71 persen dari 0,6 persen untuk kedua instrumen tersebut pada tahun 2013.

*APMU: Alat pembayaran menggunakan uang

*APMR: Alat pembayaran menggunakan rekening

*APMD: Alat pembayaran menggunakan digital

*APMK: Alat pembayaran menggunakan kartu

*UE: Uang elektronik

*UE LSB: Uang elektronik lembaga selain bank

Sumber : Bank Indonesia

Deputi Gubernur Bank Indonesia Rosmaya Hadi mengatakan nilai transaksi tunai dan non tunai sebenarnya mengalami peningkatan. Namun peningkatan transaksi tunai cenderung melandai karena peningkatan transaksi non tunai yang lebih tinggi, terutama di kalangan milenial.

"Ada suatu titik, transaksi uang kartal (tunai) ini akan menurun," kata dia.

Nasib Uang Tunai

Dengan perkembangan tersebut, Bank Indonesia meyakini akan ada penurunan transaksi tunai di masa depan. Namun hal tersebut tidak akan membuat Indonesia meninggalkan transaksi tunai karena secara budaya Indonesia masih membutuhkan transaksi tunai, terutama di momen hari raya.

Rosmaya mengungkapkan, untuk periode Ramadan dan Hari Raya Idul Fitri 2019, Bank Indonesia mencatat kebutuhan uang kartal Rp217,1 triliun atau bertumbuh 13,5 persen dibandingkan periode Ramadan dan Idul Fitri 2018 yang mencapai Rp191,3 triliun.

Direktur Departemen Kebijakan Sistem Pembayaran Bank Indonesia Erwin Haryono juga mengungkapkan akan ada pergeseran penggunaan uang dari uang tunai ke uang digital. Hal ini juga terjadi di negara lain seperti China yang penggunaan uang kartalnya mulai bergeser dengan kehadiran uang elektronik.

Hal ini akan mempengaruhi proses pencetakan uang ke depannya. Selama ini pencetakan uang di Indonesia dilakukan oleh Perum Percetakan Uang Republik Indonesia (Peruri). Perusahaan ini mencetak uang kertas dan uang logam yang peredarannya diawasi oleh Bank Indonesia.

Berdasarkan laporan tahunan Peruri pada tahun 2017, produksi uang kertas Peruri masih mengalami peningkatan 79,52 persen, yakni dari 6,16 juta bilyet pada 2016 menjadi 11,06 juta bilyet pada 2017. Produksi ini mengalami peningkatan yang cukup signifikan karena adanya penurunan yang signifikan dari tahun 2016 dibandingkan 2015 yang mencapai 9,2 juta bilyet.

Sementara untuk produksi uang logam, peningkatannya hanya 8,3 persen yakni dari 2,1 juta keping pada tahun 2016 menjadi 2,29 juta keping pada 2017. Uang logam ini sebelumnya banyak digunakan sebagai uang kembalian untuk transaksi di jalan tol ataupun di supermarket.

Direktur Operasi Peruri Saiful Bahri mengatakan pihaknya tidak memungkiri perkembangan transaksi uang elektronik akan cukup masif seiring dengan perubahan gaya hidup, terutama generasi milenial yang lebih nyaman menggunakan transaksi digital

"Namun culture di Indonesia tidak secepat di China dan Swedia karena kondisi geografis yang membuat Indonesia tidak bisa totally switch ke digital," kata dia.

Kendati Peruri mulai mengantisipasi perubahan akibat digitalisasi tersebut dengan mengembangkan bisnis di luar percetakan uang seperti pembuat e-passport, digital signature dan produk digital lainnya.

"Kami pun membuat divisi khusus untuk mengantisipasi perubahan teknologi digital ini," jelas dia.

Perkembangan bisnis di luar percetakan uang, sejauh ini belum menunjukkan pertumbuhan yang signifikan. Berdasarkan laporan tahunan Peruri pada tahun 2017, di antara empat bisnis non percetakan uang tersebut, hanya pita cukai yang membukukan produksi yang meningkat, yakni 0,58 persen menjadi 170 juta lembar. Sedangkan untuk produksi paspor/buku nikah, web/sheet dan logam non uang menunjukkan penurunan produksi, yakni 5,85 persen, 5,09 persen dan 4,77 persen dibandingkan 2017.

Namun hal tersebut tidak menyurutkan langkah Peruri. Menurut Saiful, Peruri tidak hanya membentuk divisi khusus untuk menangani bisnis di luar percetakan uang, namun perusahaan juga membentuk anak usaha, yakni PT Peruri Digital Security (PDS) untuk menangani bisnis di luar percetakan uang. Perusahaan pada tahun lalu sempat mengakuisisi PT Cardsindo Tiga Perkasa, perusahaan yang bergerak di bisnis smart card dan kartu plastik.

Ke depan, pihaknya tetap akan memfokuskan bisnis percetakan uang sebagai bisnis utama. Sedangkan di sisi lain, pihaknya akan tetap mengembangkan bisnis lain melalui anak usaha, Peruri Digital Security.

(AM)

*Tulisan ini merupakan bagian 1 dari 2 bagian tulisan Jurnalis Bareksa, Gita Rossiana dalam Program Beasiswa Banking Editors MasterClass 2019 yang diselenggarakan AJI Indonesia - Bank Commonwealth Indonesia

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.384,88 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,38 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.084,98 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.853,59 | ||||||

Insight Renewable Energy Fund | 2.287,69 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaReksa Dana19 November 2020

Berita Ekonomi Terkini29 Oktober 2019

Berita Ekonomi Terkini08 Mei 2018

Pasar Modal17 Desember 2020

Emas18 Desember 2024

Saham16 Desember 2024

Emas19 Desember 2024

Reksa Dana17 Desember 2024