Promo22 November 2024

Mengkaji Peluang Realisasi Rumah DP Rp 0 untuk Gaji Rp 7 Juta, Ini Analisanya

Padahal masih banyak masyarakat Jakarta yang memiliki gaji UMP Rp 3,3 juta

Bareksa•13 Juli 2017

Bareksa•13 Juli 2017

Padahal masih banyak masyarakat Jakarta yang memiliki gaji UMP Rp 3,3 juta

Bareksa.com- Wakil Gubernur DKI Jakarta terpilih Sandiaga Uno menyebut program rumah DP Rp 0 yang dia gagas bersama Gubernur terpilih DKI Jakarta Anies Baswedan dikaji untuk masyarakat berpenghasilan antara Rp 7 hingga Rp 10 juta per bulan.

Jika hal tersebut dapat terealisasi, maka kebijakan itu tidak dapat dijangkau oleh semua kalangan mengingat banyak warga Jakarta yang memiliki gaji sebesar upah minimum provinsi (UMP) -- yang besarnya Rp 3,3 juta di Jakarta menurut PP 78 Tahun 2015 – seharusnya bisa ikut menikmati program subsidi rumah ini.

Selain tidak bisa menjangkau seluruh lapisan masyarakat, apakah cicilan rumah dengan DP Rp 0 tidak melanggar regulasi Bank Indonesia (BI) terkait kredit? Berikut analisanya;

Promo Terbaru di Bareksa

Bareksa mencoba menganalisis keadaan di mana BI selaku lembaga independen telah mengeluarkan regulasi dengan nomor PBI No.18/16/PBI/2016 tentang Rasio Loan to Value untuk Kredit Properti, Rasio Financing to Value untuk Pembiayaan Properti, dan Uang Muka untuk Kredit atau Pembiayaan Kendaraan Bermotor yang mulai berlaku sejak 29 Agustus 2016 hingga saat ini. Berikut poin utamanya.

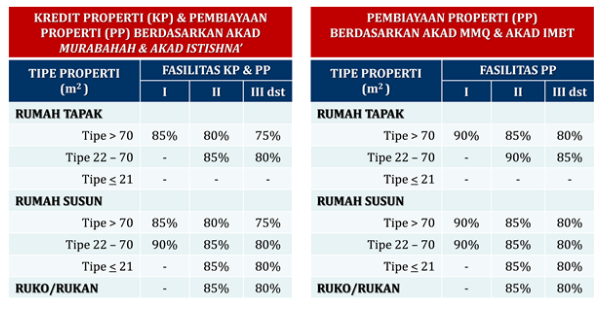

1.Penyesuaian rasio dan tiering LTV menjadi sebagaimana tabel berikut:

Sumber : Bank Indonesia

Loan to value (LTV) merupakan rasio maksimal (batas atas) yang ditetapkan Bank Sentral dalam memberikan pinjaman kepada kreditur (pihak peminjam). Dengan kata lain, selisih dari LTV bisa disebut sebagai down payment (DP) atau uang muka pembelian. Pada umumnya, regulasi yang membatasi pinjaman ini dikeluarkan guna mencegah adanya kredit macet yang tidak diinginkan. Dalam hal ini, apabila Anda ingin membeli rumah susun tipe >70 maka maksimal pinjaman yang disetujui perbankan Indonesia sebesar 85 persen dari harga rumah, Karena itu Anda harus membayar DP sebesar 15 persen.

2. Rasio kredit bermasalah (non-performing loan/NPL) secara bersih (net) dan kotor (bruto) kurang dari 5 persen (lima persen).

Ini berlaku bagi bank yang akan memberi pinjaman kepada kreditur. NPL sebesar 5 persen dijadikan barometer oleh BI untuk mengukur sehat tidaknya suatu bank di Indonesia. Sehingga, semakin kecil rasio LTV yang diberikan maka semakin besar kemungkinan bank tersebut menghindari kredit gagal bayar. Atau dengan kata lain, semakin besar DP maka berpeluang akan menjauhkan bank-bank di Indonesia dari meningkatnya NPL.

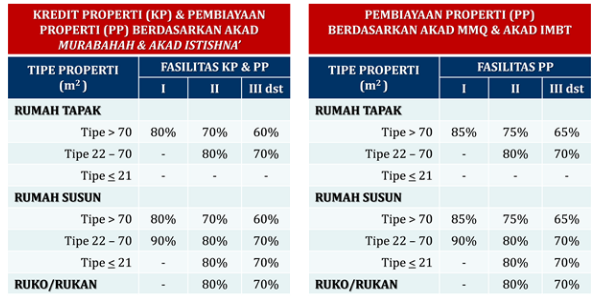

3. Bagi bank yang mempunyai NPL di atas 5 persen, maka rasio LTV maksimal sebagai berikut:

Sumber : Bank Indonesia

Peraturan itu menetapkan LTV untuk fasilitas pertama yang digunakan rumah tapak tipe 70 ke atas dan rumah susun untuk tipe 22 ke atas. Namun, peraturan tidak menentukan batas LTV untuk rumah tapak tipe 22-70 dan tipe 21, alias rumah sangat sederhana. Kredit untuk rusun tipe 21 juga tidak ditentukan batasannya. Karena itu, tipe-tipe properti inilah yang bisa dijadikan celah untuk pembiayaan dengan DP Rp 0.

Jadi, jika rumah atau apartemen DP Rp 0 diberikan kepada mereka yang memiliki penghasilan minimal Rp 7 juta per bulan. Lantas, dengan gaji tersebut, berapa besaran harga rumah yang bisa dibeli oleh warga Jakarta?

Bank pasti akan menentukan profil kredit nasabah sebelum mengambil KPR dengan porsi angsuran maksimal 30 persen dari jumlah pendapatan nasabah per bulan. Berarti, dengan gaji Rp 7 juta, seorang warga bisa mencicil maksimal Rp 2,1 juta per bulan. Dengan cicilan sebesar itu, untuk jangka waktu 20 tahun, dan bunga KPR sebesar 6 persen, maka menurut simulasi rumah123.com total kredit yang bisa diberikan oleh bank adalah sebesar Rp 366 juta. Artinya, dengan DP Rp 0, harga properti yang dapat di cicil senialai Rp 366 juta.

Sementara jika rumah DP Rp 0 tersebut diberikan kepada masyarakat yang memiliki gaji UMP yakni Rp 3,3 juta per bulan, maka seorang warga bisa mencicil maksimal Rp 1 juta per bulan. Dengan cicilan sebesar itu, untuk jangka waktu 20 tahun, dan bunga KPR sebesar 6 persen, maka total kredit yang bisa diberikan oleh bank adalah sebesar Rp 175 juta. Artinya, dengan DP Rp 0, harga propertinya pun harus sebesar Rp 175 juta.

Hal ini menjadi pekerjaan rumah besar bagi Pemerintah Provinsi DKI Jakarta, di mana masyarakat dengan gaji UMP seharusnya juga bisa menikmati DP Rp 0 tersebut.

Namun, bila masyarakat dengan gaji UMP mendapat DP Rp 0, apakah tipe dan harga properti tersebut tersedia di Jakarta dan pastinya, dibutuhkan lokasi yang masih tersedia dan dana yang tidak sedikit mengingat harga tanah di Jakarta sudah terus melangit.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.382,92 | - | |||||

Trimegah Dana Obligasi Nusantara | 1.093,59 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.080,08 | - | - | ||||

Capital Fixed Income Fund | 1.845,41 | ||||||

Insight Renewable Energy Fund | 2.272,15 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaSaham28 Mei 2024

Berita Ekonomi Terkini23 April 2019

Berita Ekonomi Terkini09 Januari 2019

Berita Ekonomi Terkini07 Januari 2019

SBN19 November 2024

Saham20 November 2024

Emas21 November 2024

Saham19 November 2024