Reksa Dana09 Desember 2025

JP Morgan Pilih Industri Semen di India Ketimbang Indonesia. Ini Alasannya

Industri semen Indonesia dihadapkan pada ancaman kelebihan pasokan, tekanan harga dan pertumbuhan laba yang rendah

Bareksa•08 Januari 2016

Bareksa•08 Januari 2016

Industri semen Indonesia dihadapkan pada ancaman kelebihan pasokan, tekanan harga dan pertumbuhan laba yang rendah

Bareksa.com – Sama-sama negara berkembang dan pernah masuk jajaran ‘fragile five’ –-negara yang mata uangnya rentan-- tidak menjamin negara tersebut memiliki prospek industri yang sama. Pada industri semen misalnya, India disebut lebih baik dibanding Indonesia meskipun kebutuhan semennya sama-sama tinggi seiring pembangunan infrastruktur dan perumahan. Mengapa demikian?

Dalam laporan risetnya pada 7 januari 2015, JP Morgan lebih memilih industri semen di India dibanding Indonesia.

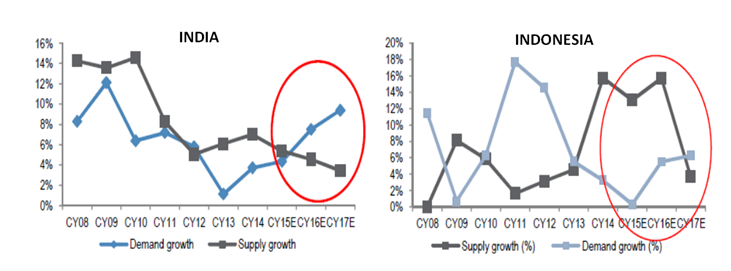

Alasan pertama, kondisi pasokan dan permintaan semen di India lebih baik. Indonesia diperkirakan masih dalam kondisi kelebihan pasokan (oversupply) selama tiga tahun ke depan, sedangkan pasokan di India terbilang cukup.

Promo Terbaru di Bareksa

Sampai 2015 saja, empat pemain baru mulai berproduksi di Indonesia, yakni PT Sinar Tambang Arthalestar (Semen Bima), Siam Cement Group (SCGC), PT Jui Shin Indonesia (Semen Garuda), dan PT Cemindo Gemilang (Semen Merah Putih). (Baca juga: Masih Oversupply, Bagaimana Prospek Emiten Semen?)

Masuknya pemain baru diperkirakan akan menambah kapasitas industri semen di Indonesia pada 2017 dan memicu meningkatnya persaingan yang dikhawatirkan menjadi perang harga. Sementara India yang pernah kedatangan pemain baru di industri semen beberapa tahun lalu tidak mengalami perang harga meskipun sempat terjadi penyesuaian harga semen. Peta persaingan di Indonesia dianggap lebih berat.

Grafik: Pasokan Dan Permintaan Semen

Sumber: JP Morgan

Alasan kedua yang mempengaruhi dipilihnya India, yaitu harga semen di Indonesia diperkirakan masih tertekan, sedangkan di India harga semen cenderung stabil karena meningkatnya permintaan. Risiko intervensi harga juga menjadi momok industri semen Indonesia. Perusahaan semen di India dikuasai sepenuhnya oleh swasta sedangkan di Indonesia, 40 persen pangsa pasar dikuasai oleh produsen semen BUMN sehingga ada risiko intervensi harga semen seperti terjadi pada awal tahun lalu di mana Presiden Jokowi menurunkan harga semen Rp3.000/sak.

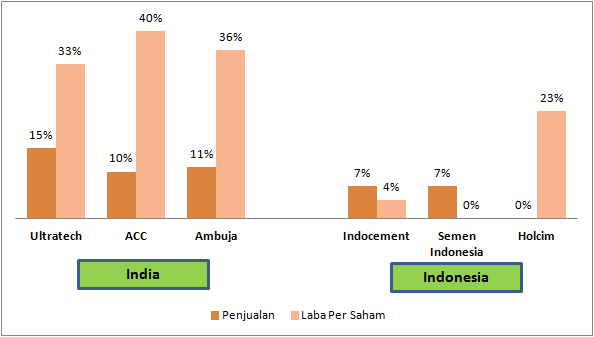

Alasan selanjutnya, dari segi prospek pertumbuhan laba, India lebih tinggi dibanding Indonesia. Tiga perusahaan semen Indonesia, yaitu Indocement, Semen Indonesia dan Holcim hanya mencatatkan pertumbuhan laba per saham (dihitung dengan compound annual growth rate/CAGR 2015-2017) kurang dari 25 persen, sedangkan ketiga perusahaan semen India, yaitu Ultratech, ACC dan Ambuja memiliki pertumbuhan di atas 30 persen.

Grafik : Penjualan dan Laba Per Saham Indonesia Vs India

Sumber: JP Morgan, diolah Bareksa

Tingkat profitabilitas--dicerminkan oleh return on equity (ROE)-- di India diekspektasikan naik karena pertumbuhan permintaan, sementara di Indonesia, ROE diperkirakan turun dalam dua tahun ke depan.

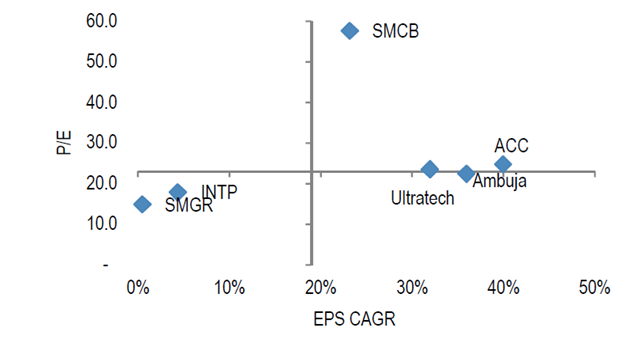

Dari sisi valuasi, sektor semen di India memang memiliki valuasi premium atau cenderung lebih mahal dibanding Indonesia. Penyebabnya sektor semen di India dipercaya memiliki pertumbuhan laba yang tinggi dan pada akhirnya dapat meningkatkan ROE. Pada grafik matriks di bawah, sumbu X menunjukkan pertumbuhan laba per saham, sedangkan sumbu Y menunjukkan valuasi saham yang diwakili oleh rasio price-to-earning (PE). Tiga perusahaan semen India menempati kuadran satu yang menujukkan valuasi murah dengan pertumbuhan laba tinggi.

Selain itu, hambatan untuk masuk ke industri (barriers to entry) di India lebih tinggi. Artinya perusahaan semen baru lebih sulit untuk masuk ke India karena adanya hambatan akses menuju sumber batu kapur yang digunakan sebagai bahan baku semen.

Grafik : Matriks Valuasi Saham (P/E) Dan Pertumbuhan Laba (EPS) Indonesia Vs India

Sumber: JP Morgan

JP Morgan menilai industri semen Indonesia bisa positif jika ada perbaikan makro ekonomi dan tingkat utilisasi serta ROE sudah bottom.

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.201,44 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.181,6 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.152,06 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.047,01 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBerita Ekonomi Terkini09 April 2019

Berita Ekonomi Terkini16 Juni 2016

Berita Ekonomi Terkini11 Februari 2016

Berita Ekonomi Terkini13 Februari 2015

Saham11 Desember 2025

Reksa Dana09 Desember 2025

Reksa Dana08 Desember 2025

Emas10 Desember 2025