Reksa Dana09 Desember 2025

Karyawan Swasta Bergaji UMR Bisa Punya Dana Pensiun Rp 760 juta? Ini Strateginya

Anda harus rutin menabung dengan nilai 10 persen dari gaji Anda

Bareksa•11 September 2017

Bareksa•11 September 2017

Anda harus rutin menabung dengan nilai 10 persen dari gaji Anda

Bareksa.com – Saat masih muda, tentu kita punya banyak waktu dan tenaga untuk melakukan berbagai macam pekerjaan. Selain bisa bergantung pada pekerjaan utama, mengerjakan pekerjaan utama atau usaha sampingan bisa memberikan tambahan penghasilan yang bermanfaat. Selain harus giat mengerjakan pekerjaan selagi muda, hendaknya masa muda juga digunakan untuk mempersiapkan dana pensiun di masa yang akan datang.

Pensiun merupakan sebuah kondisi yang pasti akan terjadi pada setiap orang. Pensiun adalah hal normal dan tak perlu ditakuti. Agar Anda dapat menikmati masa-masa pensiun dengan nyaman, maka Anda harus mengetahui cara mempersiapkan masa pensiun tersebut.

Semakin dini Anda menabung dana pensiun, maka akan semakin besar pula hasil investasi dana pensiun tersebut. Anda tentu tidak mau bukan saat pensiun nanti hidup malah serba kekurangan?

Promo Terbaru di Bareksa

Bagi anda yang berprofesi sebagai Pegawai Negeri Sipil (PNS) maupun anggota TNI/Polri, mungkin tak perlu ambil pusing untuk menyiapkan dana pensiun karena hal tersebut telah diatur oleh pemerintah.

Meski begitu, mempersiapkan dana pensiun ini dapat dilakukan oleh siapa saja, termasuk juga bagi Anda yang memiliki penghasilan sebesar upah minimum regional (UMR). Anda bisa menyiapkan dana pensiun sendiri dengan cara menyisihkan secara rutin sekian persen dari penghasilan Anda untuk diinvestasikan.

Hal yang penting untuk diingat dalam menyiapkan dana pensiun adalah ketika pertama kali Anda menerima penghasilan, terlebih dahulu Anda harus langsung menyisihkan dana yang ditujukan untuk diinvestasikan tadi. Sebab pada umumnya banyak orang yang berinvestasi setelah uangnya terlebih dahulu digunakan untuk konsumsi, tentu prinsip ini kurang tepat.

Sisihkan 10 Persen dari Gaji untuk Menabung

Misalkan saat ini usia Anda 25 tahun. Penghasilan Anda sebagai karyawan swasta yaitu sebesar upah minimum Provinsi DKI Jakarta 2017, yakni sekitar Rp 3,3 juta. Anda berniat untuk menyisihkan sekitar 10 persen dari pendapatan Anda atau Rp 300 ribu untuk diinvestasikan. Anda menargetkan bisa pensiun saat usia 56 tahun.

Dalam waktu kurang lebih sekitar 31 tahun (372 bulan) tersebut, maka instrumen investasi yang mungkin cocok bagi Anda adalah reksa dana saham. Karena berdasarkan historis, dalam jangka panjang reksa dana saham mampu menghasilkan pertumbuhan yang cukup signifkan, bahkan rata-rata bisa menghasilkan imbal hasil hingga di atas 10 persen per tahun.

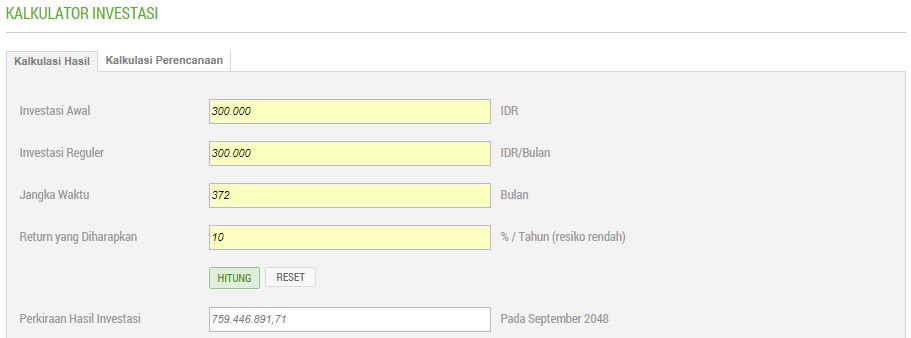

Simulasi Menggunakan Kalkulator Bareksa

Sumber : Bareksa.com

Mulailah dengan investasi awal sebesar Rp 300 ribu dan kemudian secara rutin menambahnya dengan nominal yang sama setiap bulannya. Dengan menabung selama 372 bulan, maka uang Anda yang berhasil terkumpul sebanyak Rp 111.600.000. Dengan asumsi reksa dana saham mampu memberikan imbal hasil minimal 10 persen per tahun, maka uang yang berhasil Anda kumpulkan dalam waktu 31 tahun sekitar Rp 760 juta.

Angka ini jauh lebih besar jika dibandingkan dengan ditabung biasa di bank yang bunga atau imbal hasilnya rata-rata sekitar 2 persen per tahun. Hasilnya kemungkinan tidak akan jauh dari hasil tabungan Anda yang sebesar Rp 111,6 juta tersebut. Tidak berbeda jika ditabung di deposito, maka imbal hasil atau bunga yang Anda dapatkan rata-rata hanya 4 persen per tahun.

Selain itu, nantinya hasil tabungan atau deposito tersebut masih dipotong pajak. Sedangkan jika menabung di reksa dana, tabungan Anda bebas pajak.

Dengan memiliki uang sebesar Rp 760 juta saat mencapai usia yang tidak lagi produktif merupakan suatu hal yang cukup membanggakan, karena dengan dana tersebut bisa Anda gunakan untuk modal usaha, biaya kesehatan, hingga untuk memenuhi kebutuhan-kebutuhan lainnya. Sehingga Anda tidak akan merepotkan keluarga anda.

Siapapun bisa untuk menyiapkan dana pensiun pribadinya, jadi mau sejak kapan untuk menyiapkan dana pensiun lewat menabung di reksa dana? Ayok mulai dari sekarang!

**

- Daftar jadi nasabah, klik tautan ini

- Beli reksa dana, klik tautan ini

- Pilih reksa dana, klik tautan ini

- Belajar reksa dana, klik Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana..

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.201,44 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.181,6 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.152,06 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.047,01 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaBelajar Investasi12 Agustus 2022

Belajar Investasi19 Januari 2021

Reksa Dana25 Juli 2023

Bareksa Bisnis30 November 2022

Saham11 Desember 2025

Reksa Dana09 Desember 2025

Reksa Dana08 Desember 2025

Emas10 Desember 2025