Promo22 November 2024

Rayakan Hari Kemerdekaan, Ini Strategi untuk Bisa Merdeka Finansial

Semakin dini berinvestasi, maka semakin dekat pula Anda dengan kemerdekaan finansial

•16 Agustus 2017

•16 Agustus 2017

Semakin dini berinvestasi, maka semakin dekat pula Anda dengan kemerdekaan finansial

Bareksa.com – Hari Kemerdekaan selalu diperingati oleh masyarakat Indonesia. Tahun ini, tepatnya pada Tanggal 17 Agustus Indonesia akan merayakan kemerdekaan yang ke-72. Dengan Indonesia yang telah merdeka selama 72 tahun, apakah Anda sudah merdeka secara finansial saat ini? Apa yang dimaksud dengan merdeka secara finansial itu?

Merdeka secara finansial dapat diartikan sebagai suatu kondisi di mana Anda sudah tidak bergantung lagi secara keuangan dengan orang lain. Anda merasa bebas melakukan apapun yang diinginkan tanpa harus khawatir tidak memiliki uang cukup untuk memenuhi kebutuhan selanjutnya.

Namun bukan berarti merdeka finansial adalah memiliki uang dan harta yang tidak terbatas, melainkan ketika kondisi keuangan Anda bisa mencukupi berbagai kebutuhan yang ada.

Promo Terbaru di Bareksa

Tidak dapat dipungkiri, hingga saat ini masih banyak masyarakat Indonesia yang belum merdeka secara financial meskipun negara ini sudah merdeka sejak lama.

Apalagi jika Anda hanya berpenghasilan pas-pasan sesuai dengan upah minimum provinsi (UMP) ataupun upah minimum kabupaten/kota. Tingginya harga barang dan jasa dalam menunjang kebutuhan hidup sekarang, mungkin dirasakan sulit bagi Anda untuk mengatur keuangan dalam rangka mencapai apa yang disebut kemerdekaan finansial.

Meskipun begitu, bukanlah hal mustahil bagi Anda bisa meraih kemerdekaan finansial tersebut. Kuncinya ada dalam pengelolaan gaji atau penghasilan Anda. Jika Anda tidak cerdas mengelola penghasilan bulanan, maka gaji atau penghasilan tersebut hanya akan habis untuk memenuhi kebutuhan bulanan saja bahkan tak jarang orang yang mengalami kandasnya penghasilan atau gaji pada pertengahan bulan.

Pengelolaan gaji atau penghasilan yang tepat dan cerdas adalah langkah kecil namun sangat penting untuk mencapai kemerdekaan financial (Financial Freedom) atau mencapai tujuan finansial yang Anda inginkan.

Perencana keuangan Eko Endarto dalam buku Rahasia Mudah Mengelola Gaji, alokasi pengeluaran bulanan adalah 1.3.2.4. Rinciannya sebagai berikut;

- Kegiatan sosial/zakat : 10 persen

- Investasi dan tabungan : 20 persen

- Membayar cicilan/utang : 30 persen

- Kebutuhan hidup : 40 persen

Dengan mengikuti saran tersebut maka keuangan Anda akan teratur bahkan dapat meraih kemerdekaan financial di masa tua nanti. Tidak hanya bekerja keras, Anda juga harus menyisihkan uang untuk berinvestasi.

Rencana Pensiun di Usia 56 Tahun

Tidak dapat dipungkiri, investasi adalah senjata ampuh agar uang tidak tergerus inflasi. Semakin dini Anda berinvestasi, maka semakin dekat pula Anda dengan kemerdekaan finansial. Simak seperti ilustrasi berikut ini;

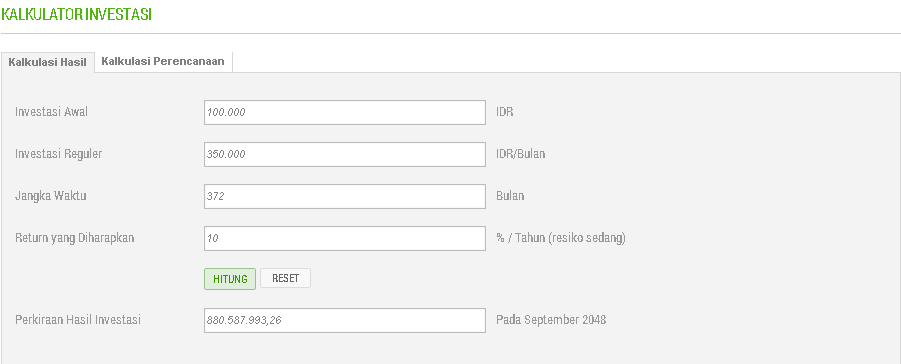

Misalkan saja Anda saat ini berusia 25 tahun. Anda memiliki gaji pokok atau penghasilan sebesar Rp 3,5 juta per bulan. Anda berharap dapat memiliki uang ratusan juta di masa tua nanti. Uang tersebut dapat Anda gunakan sebagai modal membuka usaha, biaya pendidikan anak, naik haji bagi Muslim, liburan ke tempat wisata impian, atau lainnya.

Anda harus mulai menyisihkan uang setiap bulannya, yakni hanya 10 persen saja dari gaji pokok/penghasilan Anda. Sehingga jumlah uang yang dikumpulkan setiap bulan adalah sebesar Rp 350 ribu.

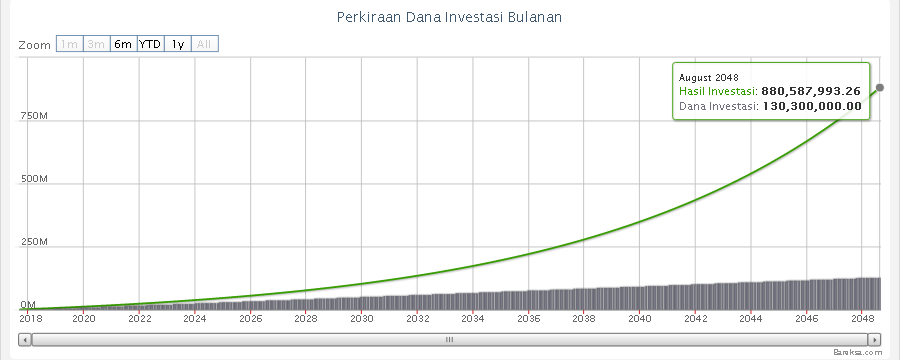

Dengan asumsi pensiun di usia 56 tahun, Anda memiliki jangka waktu sekitar 31 tahun (372 bulan) untuk mengumpulkan uang. Jika Anda konsisten menyisihkan uang Rp 350 ribu tiap bulannya, maka di usia 56 tahun (usia pensiun), uang yang Anda sisihkan tiap bulannya akan menjadi sebesar Rp 130,2 juta.

Jumlah yang cukup besar untuk saat ini. Namun Anda harus ingat dengan adanya risiko inflasi di masa mendatang. Sehingga berinvestasi menjadi strategi yang cerdas dan tepat agar uang tidak tergerus oleh inflasi. Melalui investasi di pasar modal, Anda akan berhasil mengumpulkan uang jauh lebih besar dari Rp 130,2 juta.

Misalnya saja Anda tertarik untuk menempatkan uang yang disisihkan setiap bulan tersebut (Rp 350 ribu) pada salah satu produk investasi, seperti reksa dana. Dengan beragam jenis reksa dana yang ada, jenis reksa dana saham dapat menjadi pilihan.

Hal ini dikarenakan jenis reksa dana ini rata-rata dapat menghasilkan keuntungan atau imbal hasil hingga 10 persen per tahun. Bahkan terdapat beberapa reksa dana saham yang berhasil mencatatkan keuntungan jauh di atas 10 persen dalam setahun.

Melalui investasi awal sebesar Rp 100 ribu, kemudian investasi reguler tiap bulannya Rp 350 ribu, dan asumsi keuntungan atau imbal hasil investasi sebesar 10 persen per tahun, maka uang yang Anda kumpulkan selama 31 tahun dengan berinvestasi di reksa dana saham tersebut akan bertumbuh 576,33 persen menjadi Rp 880,58 juta lebih. Angka itu jauh lebih besar dari hanya sekedar ditabung yang nilainya tidak jauh dari Rp 130,2 juta.

Dengan uang mendekati Rp 1 miliar tersebut, Anda bisa gunakan untuk modal membuka usaha, liburan ke tempat wisata impian, dan apapun yang Anda inginkan karena Anda telah meraih apa yang disebut sebagai kemerdekaan financial (Financial Freedom).

Simulasi Investasi Dengan Kalkulator Investasi Bareksa.

Sumber : Bareksa.com

Rencana Pensiun dan Membuka Usaha di Usia 45 Tahun

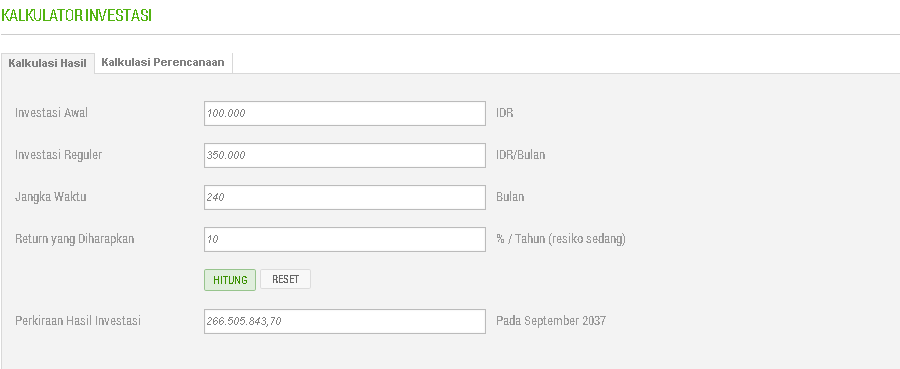

Meski begitu, jika Anda menginginkan pensiun dari pekerjaan dan memulai membuka usaha di usia 45 tahun, strategi serupa bisa Anda terapkan. Dengan asumsi yang sama yakni Anda berusia 25 tahun ketika mulai investasi, maka Anda memiliki jangka waktu investasi sekitar 20 tahun (240 bulan).

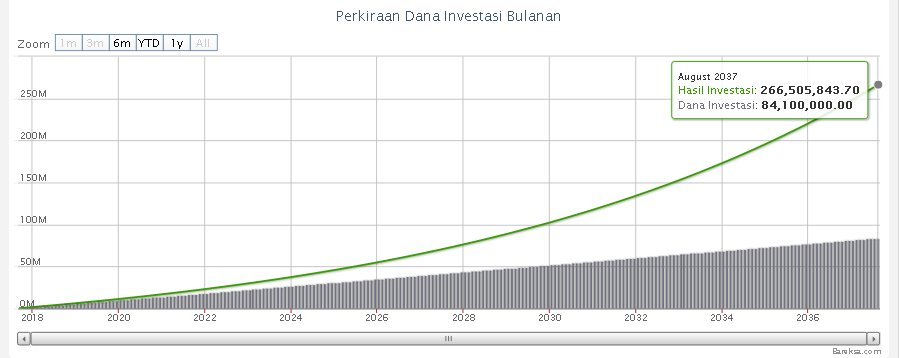

Dengan skema yang sama, yakni investasi awal sebesar Rp 100 ribu, kemudian investasi reguler tiap bulannya Rp 350 ribu, dan asumsi keuntungan atau imbal hasil investasi sebesar 10 persen per tahun, maka uang yang Anda kumpulkan selama 20 tahun dengan berinvestasi di reksa dana saham tersebut akan bertumbuh 216,88 persen menjadi Rp 266,5 juta lebih. Angka tersebut jauh lebih besar dari hanya sekedar ditabung yang hanya terkumpul sebesar Rp 84,1 juta.

Dengan uang sebesar Rp 266,5 juta tersebut, Anda bisa gunakan untuk modal membuka usaha lebih cepat yakni di usia 45 tahun. Adapun referensi berbagai jenis usaha beserta modal yang diperlukan bisa Anda dapatkan informasinya melalui artikel-artikel sebelumnya, seperti usaha butik online (Rp 20 juta), bisnis kuliner Ayam Gepuk Pak Gembus (Rp 35 juta), serta usaha membuka sebuah kedai kopi (Rp 20 juta).

Sisanya, bisa digunakan untuk apapun yang Anda inginkan karena Anda telah meraih apa yang disebut sebagai kemerdekaan financial (Financial Freedom). Berikut simulasi investasi dengan menggunakan Kalkulator Investasi Bareksa.

Sumber : Bareksa.com

Tunggu apa lagi ? Ayo mulai investasi demi meraih kemerdekaan finansial !

**

- Daftar jadi nasabah, klik tautan ini

- Beli reksa dana, klik tautan ini

- Pilih reksa dana, klik tautan ini

- Belajar reksa dana, klik Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana..

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.382,65 | - | |||||

Trimegah Dana Obligasi Nusantara | 1.093,4 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.079,4 | - | - | ||||

Capital Fixed Income Fund | 1.844,45 | ||||||

Insight Renewable Energy Fund | 2.270,42 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

SBN19 November 2024

Saham20 November 2024

Saham19 November 2024

Emas18 November 2024