Promo28 Maret 2025

Apa yang mau kamu cari?

Kamu bisa mulai dari nama produk investasi atau topik tertentu.

Kamu bisa mulai dari nama produk investasi atau topik tertentu.

Di usia senja, kita ingin bisa fokus beribadah mendekatkan diri kepada Sang Pencipta

Di usia senja, kita ingin bisa fokus beribadah mendekatkan diri kepada Sang Pencipta

Bareksa.com - Pensiun merupakan sebuah kondisi yang pasti akan terjadi pada setiap orang. Usia pensiun adalah situasi di mana usia Anda sudah tidak lagi produktif untuk bekerja secara normal. Pensiun adalah hal wajar dan tak perlu ditakuti.

Namun agar Anda dapat menikmati masa-masa pensiun yang enak dan nyaman, tentu harus mengetahui cara mempersiapkan pensiun tersebut. Semakin dini menabung dana pensiun dilakukan, maka akan semakin besar pula hasil investasi dana pensiun tersebut.

Anda tentu tidak mau saat pensiun nanti hidup malah serba kekurangan? Mengapa harus sedini mungkin untuk menyiapkan dana pensiun? Sebab siklus finansial kehidupan seseorang, pada saat usia pensiun pendapatan akan menurun dibandingkan saat usia produktif.

Karena itu, semakin dini kita menyiapkan dana pensiun ini, maka semakin panjang jangka waktu untuk menyiapkan dana pensiun. Sehingga menjadi semakin ringan persiapan dana pensiun yang harus ditabung tiap bulannya. (Baca juga : Ini Strategi Menyiapkan Dana Pensiun Rp 1,14 Miliar Halal dan Bebas Riba)

Sebab menyiapkan dana pensiun adalah bukan semata untuk mengejar materi. Melainkan, adalah upaya agar di masa tua nanti kita tidak merepotkan orang lain guna menopang kebutuhan hidup kita.

Apalagi, di usia senja kita biasanya ingin fokus beribadah mendekatkan diri kepada Sang Pencipta. Maka itu, Anda harus menyiapkan tabungan pensiun, agar nantinya tidak direpotkan dengan urusan mencari nafkah guna memenuhi kebutuhan hidup.

Menyiapkan Dana Pensiun di Usia Tak Muda

Idealnya menyiapkan dana pensiun dimulai sejak kita berusia 25 tahun. Meski begitu, tidak ada kata terlambat bagi Anda yang berusia 35 atau bahkan 45 tahun namun baru memulai menyiapkan tabungan pensiun. Sebab semua dikembalikan kepada kuatnya niat masing-masing. (Lihat juga : Karyawan Swasta Bergaji UMR Bisa Punya Dana Pensiun Rp 760 juta? Ini Strateginya)

Selain itu, dengan usia yang tidak muda lagi, maka Anda harus pintar-pintar memilih instrumen tabungan yang tepat dalam menyiapkan dana pensiun. Langkah itu agar tabungan Anda bisa bertumbuh lebih cepat dan optimal.

Reksa dana saham mungkin adalah jawaban tepat. Sebab dalam jangka panjang, reksa dana saham mampu menghasilkan imbal hasil optimal, bisa di atas 12 per tahun. Meski begitu, Anda tetap bebas memilih instrumen tabungan yang ingin Anda gunakan tergantung profil risiko Anda. Apakah Anda termasuk orang yang suka mengambil risiko atau lebih suka yang aman. (Baca juga : Dalam 5 Tahun, Lima Produk Reksa Dana Saham Ini Bukukan Return 68 - 101 Persen)

Simulasi Menabung di Reksa Dana

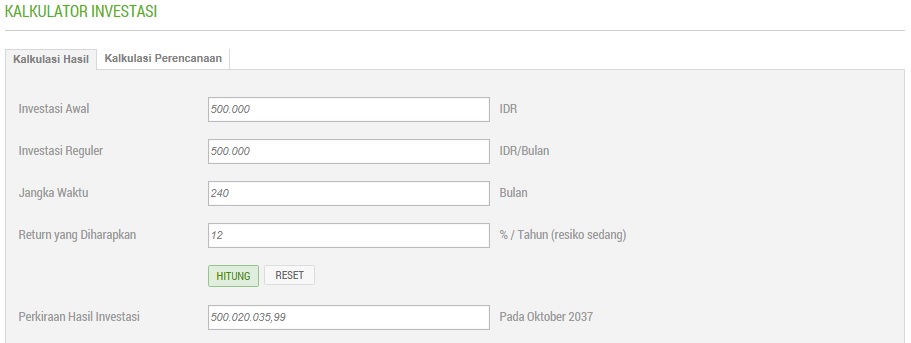

Misalkan Anda saat ini berusia 35 tahun dan ingin pensiun di usia 55 tahun. Namun Anda hanya mampu menyisihkan uang Rp 500 ribu per bulan. Maka berapakah uang pensiun yang akan anda dapatkan selama 20 tahun berinvestasi di reksa dana saham dengan imbal hasil rata-rata 12 persen per tahun?

Sumber : Bareksa.com

Berdasarkan simulasi kalkulator investasi tersebut dapat dilihat bahwa uang yang Anda tabung Rp 500 ribu per bulan selama 240 bulan atau 20 tahun akan terkumpul Rp 120 juta.

Namun setelah Anda tabung ke reksa dana saham dengan asumsi imbal hasil 12 persen per tahun, maka tabungan Anda telah bertumbuh menjadi Rp 500 juta. (Baca juga : Rupiah Menguat, 5 Reksa Dana Saham Ini Cetak Return Tertinggi dalam Sehari)

Angka ini akan jauh berbeda jika Anda hanya menabung di tabungan biasa di bank yang bunganya hanya berkisar 2 persen tahun, itupun masih dipotong pajak dan administrasi bulanan.

Selain itu, jika ditempatkan di deposito, tabungan Anda juga tidak akan jauh berbeda sebab bunga atau imbal hasilnya hanya berkisar 4-5 persen per tahun, juga masih dipotong pajak.

Adapun menabung di reksa dana tidak dikenai pajak, karena bukan merupakan objek pajak. Selain itu, potensi imbal hasil yang bisa mencapai 12 persen per tahun adalah di atas rata-rata angka inflasi nasional yang berkisar 8 -10 persen per tahun.

Artinya jika Anda pintar dan cermat memilih instrumen tabungan atau investasi, maka Anda bisa mengalahkan angka inflasi. Artinya Anda berpeluang untuk mencapai kemerdekaan finansial di usia pensiun nanti.(Baca juga : Rayakan Hari Kemerdekaan, Ini Strategi untuk Bisa Merdeka Finansial)

Menyiapkan Tabungan Pensiun di Usia 45 Tahun

Kemudian bagaimana jika kita sudah berusia 45 tahun, namun baru menyadari pentingnya menyiapkan dana pensiun? Sekali lagi, tak ada kata terlambat untuk memulai sesuatu hal yang baik. Dibutuhkan strategi dan kecermatan untuk menyikapi situasi Anda.

Misalnya jika Anda yang kini sudah berusia 45 tahun dan ingin memiliki dana pensiun sebesar Rp 500 juta di usia 55 tahun. Maka Anda bisa melakukan hal yang sama, yakni menabung di reksa dana saham. Namun tentu besaran tabungannya berbeda dengan saat Anda memulainya di usia 35 tahun atau lebih muda lagi.

Semakin pendek jangka waktu Anda untuk mulai menabung, maka nilai tabungan yang dibutuhkan akan semakin besar. (Lihat juga : Mau Punya Maskawin Emas Batangan seperti Raisa? Cobalah Menabung di Reksa Dana)

Selengkapnya simaklah simulasi berikut;

Sumber : Bareksa.com

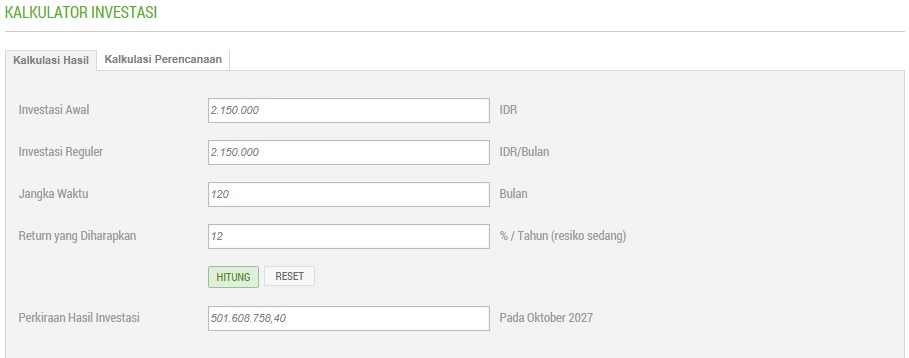

Untuk menghasilkan uang pensiun sebesar Rp 500 juta saat memulai berinvestasi di usia 45 tahun, setidaknya Anda harus menyisihkan uang sekitar Rp 2,1 juta per bulan. Dari angka itu, rinciannya tabungan kita yang sebesar Rp 2,15 juta per bulan setelah 10 tahun atau 120 bulan ditabung maka akan terkumpul Rp 258 juta.

Dengan asumsi tabungan reksa dana saham kita memiliki imbal hasil 12 persen per tahun, maka dalam 10 tahun tabungan kita telah bertumbuh menjadi Rp 501,6 juta. (Baca juga : Ramai Akad Nikah Raisa, Siapkan Pesta Pernikahanmu dengan Menabung di Reksa Dana)

Mempertimbangkan nilai tabungan yang sebesar Rp 2,1 juta per bulan memang berat bagi sebagian orang. Namun itulah risikonya karena kita memulai tabungan pensiun di usia yang sudah tidak muda lagi.

Maka itu, di sinilah pentingnya untuk kita menyiapkan dana pensiun sedini mungkin agar uang yang kita sisihkan untuk berinvestasi tidak terlalu besar dan memberatkan. Namun di masa tua nanti hasilnya cukup besar karena kita telah berinvestasi dalam jangka waktu yang cukup lama.

Semua kembali lagi kepada pilihan kita masing-masing mau sejak kapan untuk menyiapkan kebutuhan masa depan. Tertarik untuk mencoba? (Baca juga : Tiga Keuntungan Menabung Reksa Dana di Bareksa)

**

- Daftar jadi nasabah, klik tautan ini

- Beli reksa dana, klik tautan ini

- Pilih reksa dana, klik tautan ini

- Belajar reksa dana, klik Bareksa Fund Academy. GRATIS

DISCLAIMER

Semua data return dan kinerja investasi yang tertera di dalam artikel ini tidak dapat digunakan sebagai jaminan dasar perhitungan untuk membeli atau menjual suatu efek. Data-data tersebut merupakan catatan kinerja berdasarkan data historis dan bukan merupakan jaminan atas kinerja suatu efek di masa mendatang. Investasi melalui reksa dana mengandung risiko. Investor wajib membaca dan memahami prospektus sebelum memutuskan untuk berinvestasi melalui reksa dana..

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.117,58 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.106,04 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.886,76 | ||||||

Syailendra Sharia Fixed Income Fund | 1.080,62 | - | - | ||||

Capital Regular Income Fund Dividen | 1.025,06 | - | - | - | - |

ST014T2

Syariahsukuk tabungan

Imbal Hasil/Th

6,5%

Periode Pembelian

Berakhir dalam 10 hari

Jangka Waktu

2 tahun

Terjual 92%

ST014T4

Syariahsukuk tabungan

Imbal Hasil/Th

6,6%

Periode Pembelian

Berakhir dalam 10 hari

Jangka Waktu

4 tahun

Terjual 67%

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.