Promo20 Desember 2024

Risiko Investasi Hulu Seret Saham PGAS Ambrol Lebih Dari 50%, Ungkap Macquarie

Dua riset sekuritas asing menurunkan target harga saham PGAS

•02 September 2015

•02 September 2015

Dua riset sekuritas asing menurunkan target harga saham PGAS

Bareksa.com - Saham PT Perusahaan Gas Negara Tbk (PGAS) yang biasanya termasuk saham yang difensive, selama setahun terakhir harganya justru merosot hingga dua kali lipat penurunan Indeks Harga Saham Gabungan (IHSG) karena analis menilai adanya peningkatan risiko sejak PGN masuk ke industri hulu.

Setahun terakhir saham PGAS melorot 52,31 persen saat IHSG turun 15,17 persen.

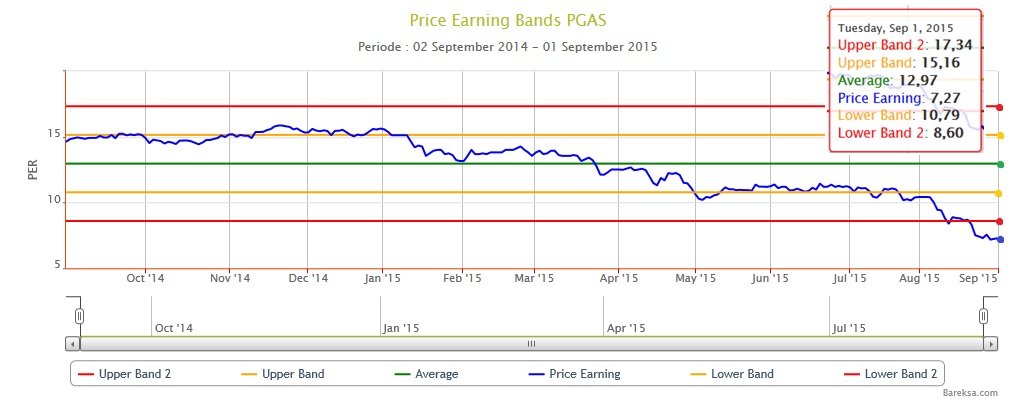

Harga saham PGAS juga sudah diperdagangkan di level yang sangat murah dibandingkan rata-rata setahun terakhir. Pada perdagangan kemarin, PER (Price to Earning Ratio) PGAS berada di 7,27 kali, jauh lebih rendah dibandingkan rata-rata PER selama setahun yakni 12,97 kali.

Promo Terbaru di Bareksa

Grafik Rasio PE PGAS 1 September 2014 - 1 September 2015

Sumber: Bareksa.com

Analis Macquarie dalam laporan yang telah disampaikan kepada nasabah menyoroti investasi PGAS di investasi hulu yang mendorong kenaikan utang menjadi sekitar US$1,4 miliar per akhir Juni 2015 dari sekitar US$1 miliar per akhir Maret 2015.

Sementara aset yang dibeli PGAS seperti blok Pangkah lebih dari US$1 miliar dinilai mahal menurut perhitungan Macquarie seperti dikutip dalam laporannya. Selain itu juga banyak investasi pada hulu gas tetapi tidak terintegrasi langsung dengan jaringan PGAS yang sebelumnya.

Seperti diketahui sebelumnya PGAS hanya menjadi distributor dari gas yang diambil dari produsen gas seperti Pertamina, Connocophilips dan lainnya kemudian dialirkan ke pembangkit listrik, industri dan usaha komersial. Selain itu juga menyediakan jalur pipa transmisi gas untuk mengirimkan dari sumber gas ke stasiun penerima pembeli.

Sebagai distributor, PGAS hanya memperoleh selisih antara harga gas dari produsen dengan konsumen. Seiring dengan upaya PGAS untuk menjaga supply ke konsumen, PGAS melalui anak usaha PT Saka Energi Indonesia mulai berinvestasi hulu seperti membeli 75 persen blok Pangkah dan 36 persen blok Shale Gas Fasken di Texas.

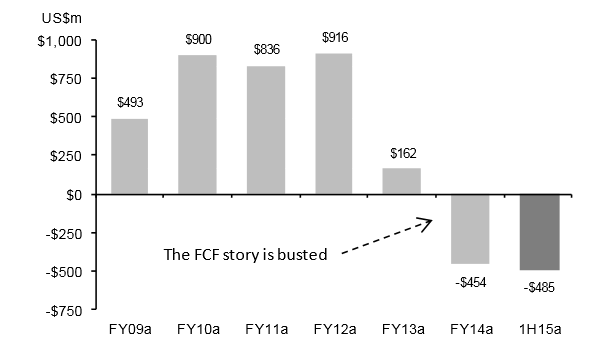

Macquarie melihat investasi ini turut menekan arus kas bebas (free cash flow) PGAS, yang dalam perhitungan Macquarie tercatat negatif US$485 juta sepanjang semester pertama 2015.

Chart Tren Aliran Kas Bebas (Free Cash Flow) PGAS 2009 - Semester 1-2015 Perhitungan Macquarie

Sumber: Riset Macquarie, September 2015

Belum lagi tekanan pelemahan ekonomi yang mendorong penurunan permintaan industri terhadap gas. Selama paruh pertama tahun ini, PGAS membukukan pendapatan neto US$1,41 miliar, turun dibandingkan US$1,62 miliar pada periode sama 2014. Penurunan itu seiring dengan berkurangnya volume penjualan distribusi gas 8,4 persen menjadi 784 MMSCFD.

Laba bersih perseroan selama semester pertama 2015 juga merosot menjadi US$227,34 juta dibandingkan US$370,05 juta pada periode sama tahun lalu. Kinerja itu juga membawa laba per saham dasar yang dapat diatribusikan kepada pemilik entitas induk turun menjadi US$0,01 per saham dibandingkan sebelumnya US$0,02.

"Oleh sabab itu, meski PGAS sudah mengalami penurunan hingga sekarang, tingginya risiko investasi hulu membuat kami yakin saham ini masih tidak menarik. Masih Underperform," tulis riset itu.

Macquarie pun menurunkan target harga saham PGAS dari Rp3.000 menjadi hanya Rp2.500.

Sebaliknya, riset JP Morgan justru melihat potensi kenaikan harga saham PGAS yang sudah tertekan dalam. Dalam riset yang disampaikan kepada nasabah, rencana pemerintah membuat agregator gas di akhir 2015 akan membuat distribusi gas menjadi lebih efisien.

Selain itu, JP Morgan juga melihat ada potensi baik dari program pembangkit listrik 35.000 Megawatt pada 2018. Tahap pertama dari program itu adalah 10.000 MW selesai pada 2018. "Kami memperkirakan potensi permintaan 360 MMSCFD dari pembangkit listrik gas pada 2018, atau sekitar 50 persen dari volume PGAS saat ini," tulis tim analis JP Morgan.

Meskipun demikian, JP Morgan juga menurunkan target harga PGAS menjadi Rp4.000 per saham, dibandingkan Rp5.900 pada riset sebelumnya. Hal itu didorong penurunan volume distribusi 19 persen pada tahun ini. Selain itu, risiko pendorong saham PGAS yakni belum adanya tanda kemajuan reformasi energi di Indonesia dan penundaan lelang pembangkit listrik. (np)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Tetap Syariah Kelas A | 1.385,6 | ||||||

Trimegah Dana Obligasi Nusantara | 1.095,56 | - | |||||

STAR Stable Amanah Sukuk autodebet | 1.085,51 | - | - | ||||

Capital Fixed Income Fund autodebet | 1.854,58 | ||||||

Insight Renewable Energy Fund | 2.288,82 |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Emas18 Desember 2024

Saham16 Desember 2024

Emas19 Desember 2024

Saham19 Desember 2024