Promo18 Desember 2025

Kredit Bank Besar Kuartal II 2015 Kembali Menguat, Apakah Ini Sinyal Pemulihan?

Kredit bermasalah memberatkan kinerja bank

•01 Agustus 2015

•01 Agustus 2015

Kredit bermasalah memberatkan kinerja bank

Bareksa.com - Walaupun periode April-Juni 2015 mayoritas kinerja laba bank-bank yang sudah mempublikasikan laporannya mengecewakan, tetapi pertumbuhan kredit kembali menunjukan penguatan.

Berdasarkan empat bank besar yang sudah melaporkan kinerja kuartal kedua, terlihat pertumbuhan yang lebih besar dari kuartal pertama. Apakah ini pertanda ekonomi mulai bangkit?

Pada kuartal pertama tahun ini, pertumbuhan ekonomi Indonesia hanya 4,71 persen dibandingkan periode sama tahun lalu di tengah investasi yang merosot, rupiah melemah, dan konsumsi stagnan cenderung menurun. Angka ini merupakan level terendah sejak 2009, saat ekonomi merosot akibat krisis global 2008.

Promo Terbaru di Bareksa

Akibatnya, kinerja perbankan pun pada kuartal pertama tahun ini juga melambat. Berdasarkan data industri dari Bank Indonesia dan Otoritas Jasa Keuangan (OJK), kredit bank pada kuartal pertama hanya tumbuh 1 persen dibandingkan kuartal sebelumnya. (Baca juga: Pertumbuhan Ekonomi 4,71%, Terendah Sejak 2009; Investasi Melemah)

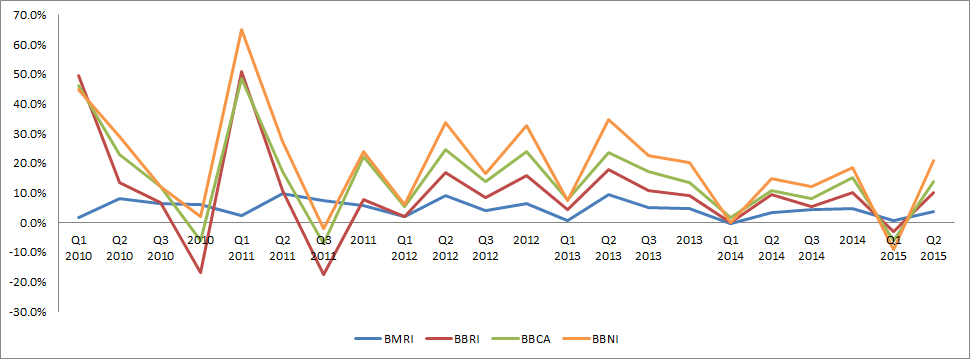

Meskipun demikian, data yang dikompilasi Bareksa.com menunjukkan bahwa pertumbuhan kredit sudah mengalami perbaikan pada kuartal kedua tahun ini. Empat bank besar yaitu PT Bank Central Asia Tbk (BBCA), PT Bank Mandiri Tbk (BMRI), PT Bank Negara Indonesia Tbk (BBNI), dan PT Bank Rakyat Indonesia Tbk (BBRI) menunjukkan tren percepatan itu.

Pada kuartal pertama tahun ini, kredit BBRI, BBCA dan BBNI turun dibandingkan kuartal sebelumnya. Hanya BMRI yang menjaga kredit tetap dibandingkan kuartal sebelumnya. Namun, pada April hingga Juni 2015, keempat bank sudah menunjukkan pertumbuhan kredit kuartalan lebih cepat yaitu di atas 3 persen. Bahkan, BBNI mencatat pertumbuhan kuartalan hingga 7,1 persen.

Grafik Pertumbuhan Kredit 4 Bank Nasional

Sumber: Kompilasi Bareksa.com

Presiden Direktur BBCA Jahja Setiaatmadja menjelaskan bahwa secara historis, sebelum booming komoditas terjadi (2008 dan 2011), ada pola pertumbuhan kredit kuartalan. Pola tersebut adalah pertumbuhan negatif di kuartal pertama, sementara kuartal kedua sama dengan kuartal keempat tahun sebelumnya. Lalu, kredit pada kuartal ketiga dan keempat mengalami pertumbuhan terus.

"Pola historis itu bisa juga terjadi di masa depan. Namun, bisa ekonomi melambat, daya beli lemah, lapangan kerja kurang, maka pattern itu mungkin tidak terjadi. Tetapi saya optimis di tahun ini kredit tumbuh 12 persen," ujarnya dalam paparan di depan wartawan.

Senada, Presiden Direktur BMRI Budi G. Sadikin juga mengatakan pemulihan ekonomi ke depan belum tentu akan cepat, seperti yang terjadi setelah krisis 2008. Oleh sebab itu, lanjutnya, butuh waktu lebih panjang untuk pemulihan kredit hingga pemerintah dapat mendorong percepatan proyek dengan anggaran negara (APBN).

"Saat kondisi susah, proyek yang bisa jalan hanya dari pemerintah sehingga kredit kita bisa tumbuh karena government. Hal itu dapat memicu ekonomi dengan efek pada bisnis, daya beli hingga kredit swasta," katanya di depan wartawan 30 Juli 2015.

Kredit Bermasalah

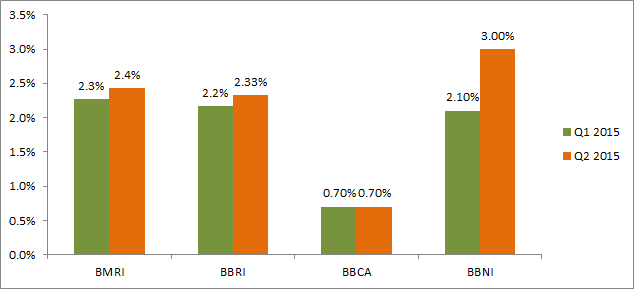

Sementara itu, jumlah kredit bermasalah sepanjang kuartal kedua tahun ini juga mengalami tren peningkatan terlihat dari rasio kredit bermasalah terhadap total kredit (NPL). Rasio NPL untuk BMRI, BBRI dan BBNI mengalami peningkatan yang berarti kualitas kredit memburuk. Peningkatan terbesar terjadi pada BBNI menjadi 3 persen di akhir Juni 2015, dibandingkan 2,1 persen pada Maret 2015. Sementara itu, BBCA menjaga rasio NPL tetap di 0,7 persen.

Memburuknya kualitas kredit menjadi salah satu masalah yang dihadapi oleh BBNI pada paruh pertama tahun ini sehingga berakibat pada penurunan labanya. Laba bank BUMN itu anjlok 50 persen sepanjang Januari hingga Juni 2015 menjadi Rp2,43 triliun.

Laba BBNI turun karena harus menyiapkan beban provisi - atau dana yang digunakan untuk menambal NPL - menjadi Rp5,9 triliun dari sebelumnya Rp2,2 triliun. (Baca juga: Banyak Kredit Bermasalah Sebabkan Anjloknya Laba BNI 50%)

Grafik Perbandingan Rasio NPL 4 Bank

Sumber: Kompilasi Bareksa.com

Hal sama juga terjadi pada BMRI yang mencatat penurunan laba 6,8 persen pada kuartal kedua 2015 dibandingkan periode tiga bulan sebelumnya. Sepanjang April-Juni 2015, BMRI mencatatkan laba hanya Rp4,79 triliun, turun dibandingkan Rp5,14 triliun pada Januari-Maret 2015. Penurunan tersebut seiring dengan kenaikan provisi atau cadangan hingga 57,9 persen menjadi 2,45 triliun pada kuartal kedua tahun ini dibandingkan kuartal sebelumnya. (Baca juga: Turunnya Kualitas Aset BMRI Tekan Laba BMRI Kuartal II-2015)

Budi G. Sadikin berkilah bahwa kenaikan provisi dilakukan untuk menjadi 'tabungan' di masa krisis karena BMRI selalu menjaga coverage ratio di atas 130 persen. "Meski Mandiri masih positif, ke depan ada kemungkinan perlambatan terjadi. Jadi income disimpan untuk cadangan. Rasio provisi di grup 138 persen, bank only 168 persen," jelasnya ketika ditanya wartawan. (np)

Pilihan Investasi di Bareksa

Klik produk untuk lihat lebih detail.

| Produk Eksklusif | Harga/Unit | 1 Bulan | 6 Bulan | YTD | 1 Tahun | 3 Tahun | 5 Tahun |

|---|---|---|---|---|---|---|---|

Trimegah Dana Obligasi Nusantara autodebet | 1.203,01 | ||||||

STAR Stable Amanah Sukuk autodebet | 1.182,67 | - | - | ||||

Syailendra Sharia Fixed Income Fund Kelas A | 1.153,01 | - | - | ||||

Eastspring Syariah Mixed Asset Fund Kelas A | 1.044,45 | - | - | - | - | - |

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Produk Belum Tersedia

Ayo daftar Bareksa SBN sekarang untuk bertransaksi ketika periode pembelian dibuka.

Video Pilihan

Lihat SemuaArtikel Lainnya

Lihat SemuaUmroh10 Februari 2020

Berita Ekonomi Terkini23 Juli 2019

Berita Ekonomi Terkini06 Maret 2019

Berita Ekonomi Terkini31 Januari 2019

Saham16 Desember 2025

Reksa Dana17 Desember 2025

Emas12 Desember 2025

Reksa Dana16 Desember 2025